Diese Analyse baut auf dem Monthly Paid Media Snapshot auf, um die Veränderungen bei den Ausgaben und Anzeigenpreisen nach Branchenkategorien zu untersuchen. Wie bei jedem Benchmark können deine Ergebnisse variieren, aber wir hoffen, dass wir dir als Vermarkter einen besseren Überblick über die Höhen und Tiefen der Leistung deines Programms geben können.

Methodik: Für diese Benchmarks werden nur Skai berücksichtigt, deren Ausgaben in den letzten drei Monaten über einem Mindestwert lagen. Sofern zutreffend, werden die Kategorien durch eine Kombination aus algorithmischen und manuellen Methoden zugewiesen, sowohl auf Konto- als auch auf Skai . Bitte beachte, dass die hier verwendeten Auswahlkriterien vom Skai Quarterly Trends Report abweichen und daher nicht in allen Fällen mit diesen Ergebnissen übereinstimmen müssen. Ab November 2023 wurden die bezahlten sozialen Daten um Meta, Pinterest, TikTok, LinkedIn und YouTube erweitert.

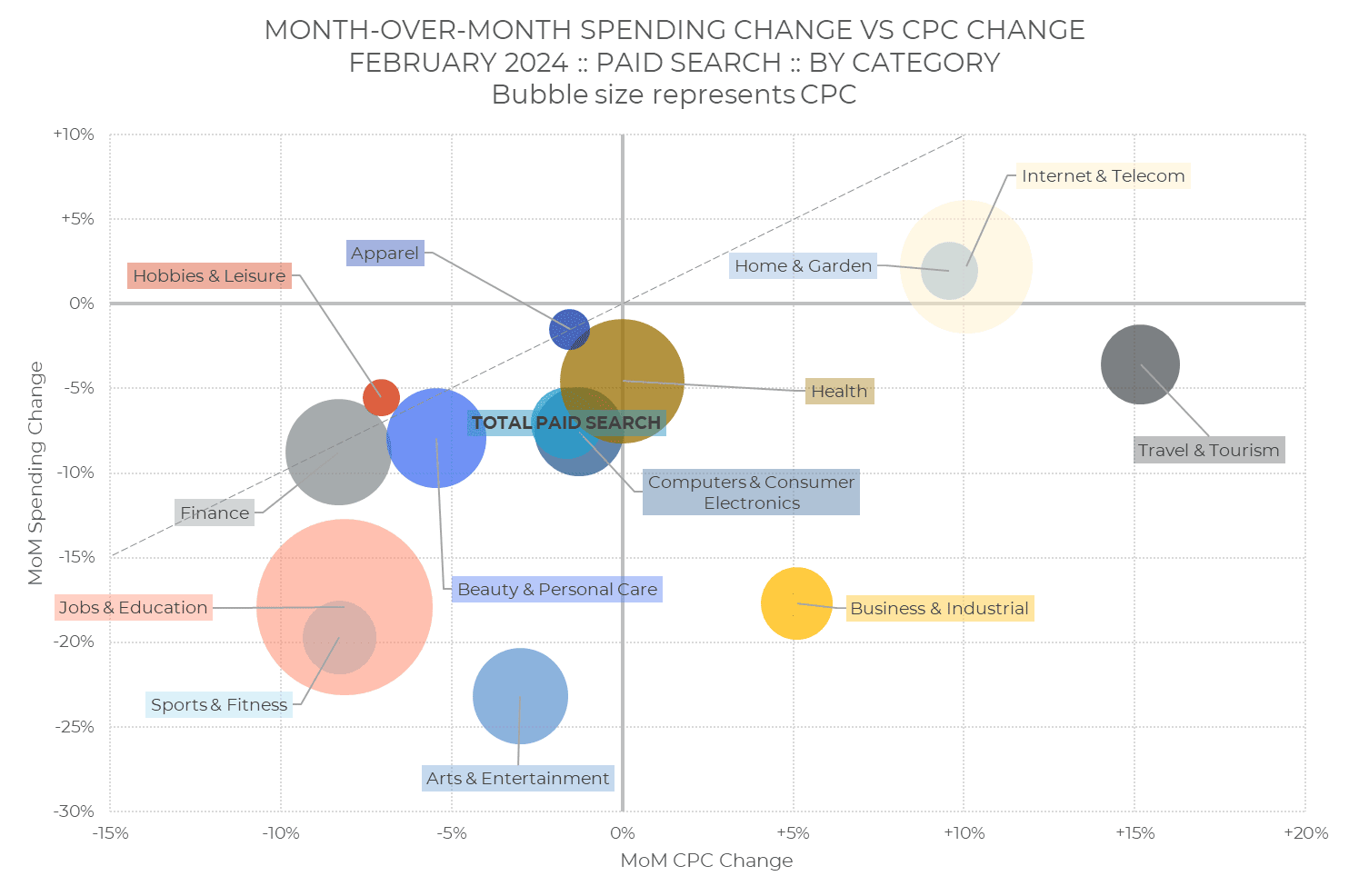

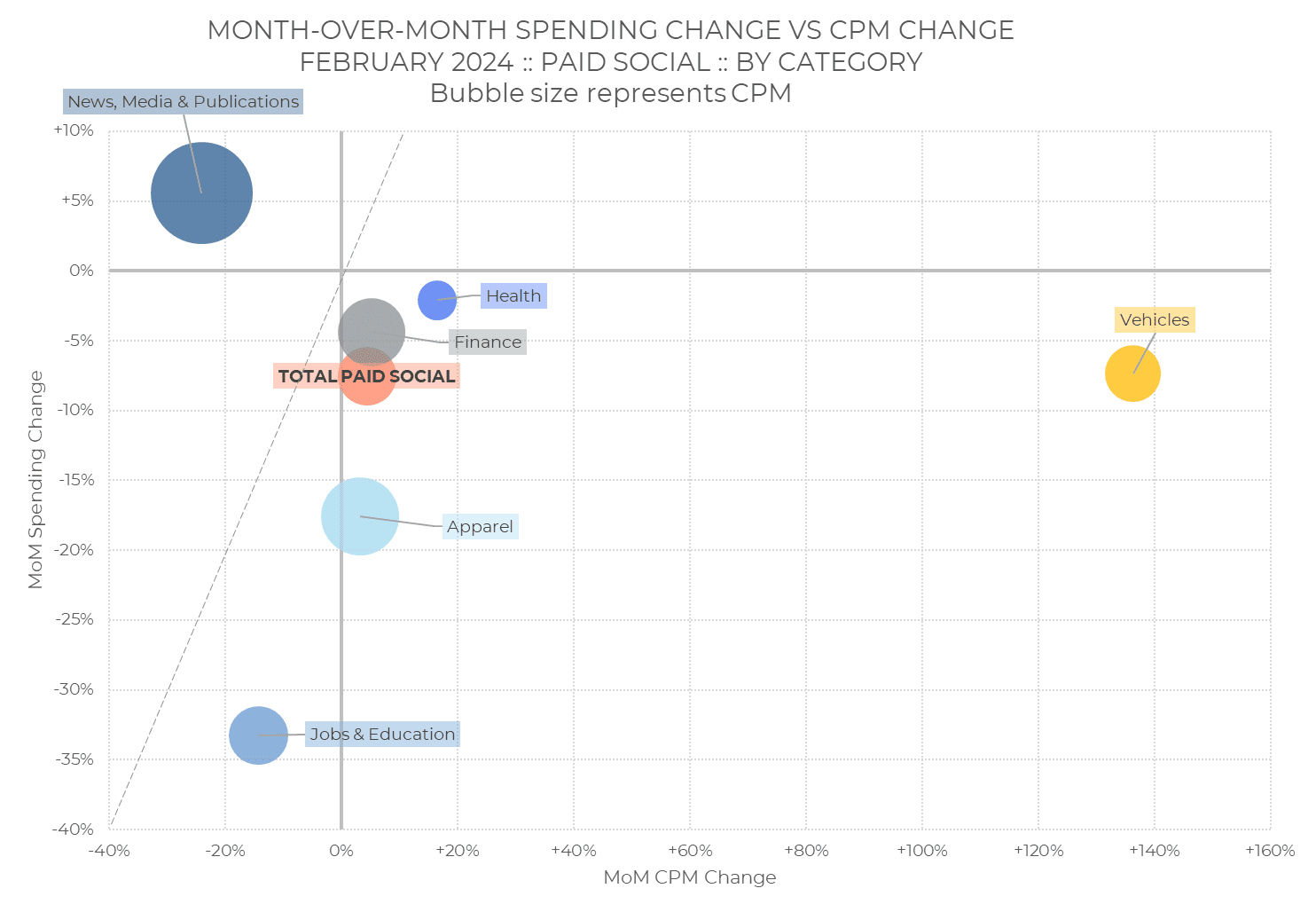

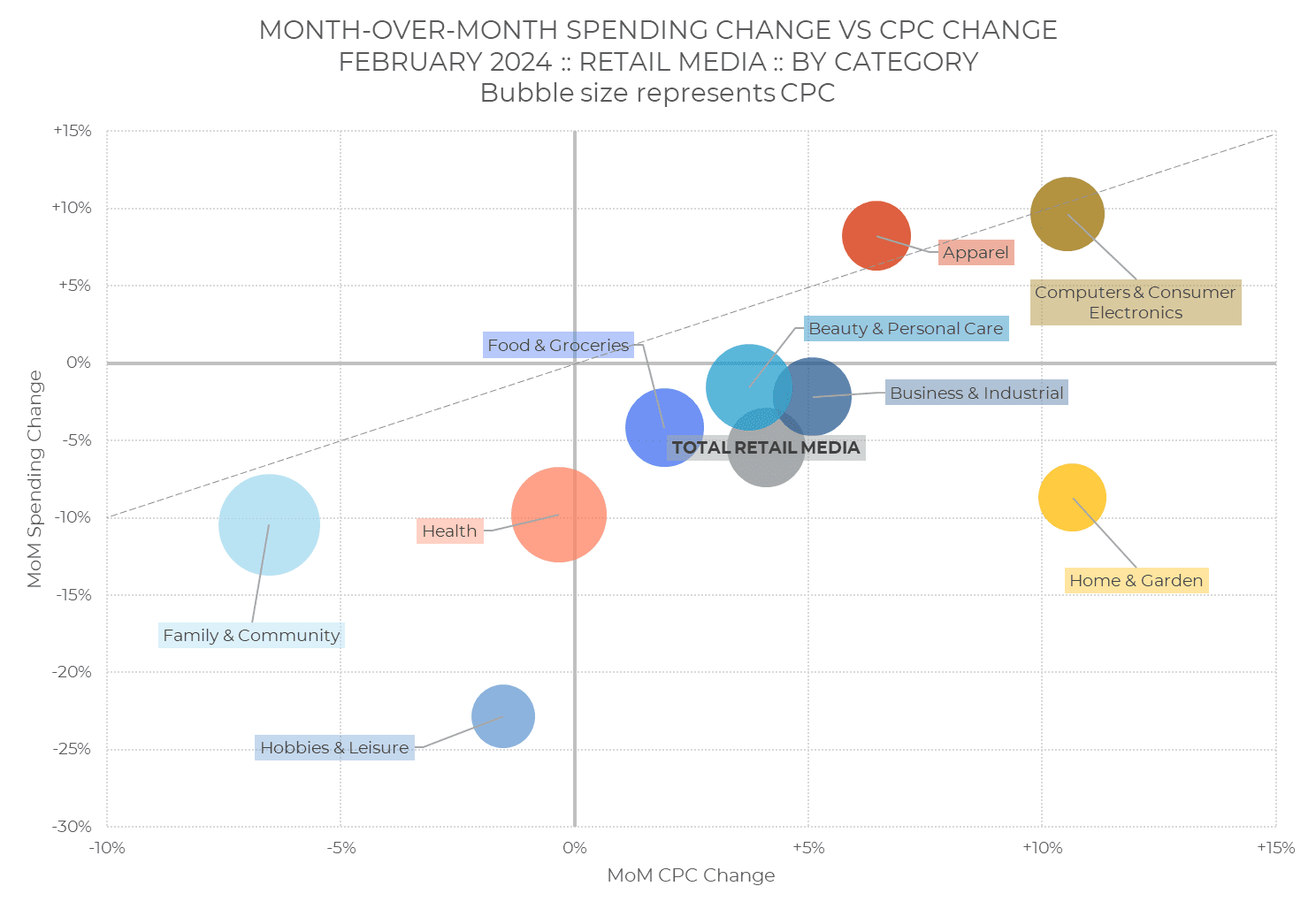

Wie man diese Karten liest

Die x zeigt die monatlichen Veränderungen bei den Anzeigenpreisen - die durchschnittlichen Kosten pro Klick (CPC) für bezahlte Such- und Einzelhandelsmedien und die durchschnittlichen Kosten pro tausend Impressionen (CPM) für bezahlte soziale Medien. Die y-Achse zeigt die monatlichen Veränderungen bei den Gesamtausgaben für Werbung in der Kategorie. Die Größe der Blase gibt den CPC oder CPM für die Kategorie an. Größere Blasen bedeuten höhere Preise.

Die diagonale Linie zeigt Ausgabenänderungen an, die vollständig durch die Preisänderung beschrieben werden. Blasen oberhalb der Diagonale bedeuten, dass das Anzeigenvolumen - Klicks für Einzelhandelsmedien und bezahlte Suche, Impressionen für bezahlte soziale Netzwerke - schneller gestiegen ist als der Preis, während Blasen unterhalb der Diagonale bedeuten, dass das Volumen langsamer gewachsen ist.

Bezahlte Suche

Die Gesamtausgaben für bezahlte Suche gingen im Februar um 7% zurück, während der durchschnittliche CPC um 2% sank.

Was die Ausgaben angeht, waren Internet & Telekommunikation und Haus & Garten die einzigen Kategorien, die den Januar übertrafen. Aber wenn man bedenkt, dass der Februar 6% weniger Tage hat als der Vormonat - selbst in einem Schaltjahr -, haben mehrere andere Kategorien diese Benchmark zumindest übertroffen, nämlich Reisen & Tourismus, Bekleidung, Hobbys & Freizeit und Gesundheit.

In fast allen Kategorien, in denen die Ausgaben im Vergleich zum Vormonat gesunken sind, wurde auch der CPC im Vergleich zum Januar gesenkt, so dass diese Kategorien im unteren linken Quadranten des Diagramms liegen.

Jobs & Bildung und Gesundheit haben die größten Blasen im Diagramm, was bedeutet, dass sie den höchsten CPC in allen Kategorien haben.

Soziale Werbung

Insgesamt sanken die bezahlten Sozialausgaben im Februar um 8%, während der durchschnittliche TKP um 5% stieg.

Drei Branchenkategorien stachen im Februar aus unterschiedlichen Gründen hervor. Die Kategorie Nachrichten, Medien & Publikationen war die einzige Kategorie, die im Februar mehr ausgab, ohne den kürzeren Monat zu berücksichtigen, und hatte auch den höchsten TKP.

In der Kategorie "Fahrzeuge" hat sich der TKP mehr als verdoppelt, obwohl das Impression-Volumen so stark gesunken ist, dass die Gesamtausgaben gesunken sind, was sie weit unten im rechten Quadranten unserer Visualisierung platziert.

Und die Kategorie Jobs & Bildung verzeichnete einen Rückgang der Ausgaben und der CPM, wodurch sie hinter unseren anderen Kategorien zurückfiel und links lag.

Retail Media

Insgesamt sind die Medienausgaben im Einzelhandel im Februar um 5% gesunken, während der durchschnittliche CPC um 4% gestiegen ist.

Bei der Aufschlüsselung nach Kategorien hatte fast jede Kategorie im Februar einen höheren CPC als im Januar, mit Ausnahme von Familie & Gemeinschaft, Hobbys & Freizeit und um ein Haar auch Gesundheit. Die meisten CPCs lagen in beiden Richtungen innerhalb von 10 % des Vormonats, wobei Computer & Unterhaltungselektronik und Haus & Garten über diese Schwelle hinaus stiegen.

Nur die Kategorie Technologie und Bekleidung gaben im Februar insgesamt mehr aus als im Januar, aber wenn wir den kürzeren Monat berücksichtigen, lagen Beauty & Personal Care, Business & Industrial und Food & Groceries alle über -6%, was bedeutet, dass sie im Durchschnitt etwas mehr pro Tag ausgaben.

Die Kategorie "Hobbys & Freizeit" verzeichnete den größten Rückgang bei den Gesamtausgaben, und ihr Abstand unter der diagonalen Referenzlinie bedeutet, dass das Klickvolumen in dieser Kategorie stark gesunken ist.

Schau dir weitere Ressourcen von Skai an

Komm nächsten Monat wieder, um die aktuellsten Daten zu erhalten. Bis dahin kannst du in unserem Skai Research Center oder in den vierteljährlichen Trendberichten mehr über unsere Forschung erfahren.

Und besuche den Skai und die Whitepaper-Bibliothek für aktuelle Einblicke, Analysen und Interviews zu allen Themen rund um die digitale Werbung.

Mehr wie dies

-

Monatlicher Branchenüberblick - Oktober 2024

-

Monatlicher Branchenüberblick - September 2024

-

Monatlicher Branchenüberblick - August 2024

-

Monatlicher Branchenüberblick - Juli 2024

-

Amazon Prime Day 2024: Rekordverdächtige Werbeausgaben treiben den Umsatz um 468% in die Höhe

-

Monatlicher Branchenüberblick - Juni 2024