Le rapport « State of Retail Media 2026 » révèle un écart croissant entre ce que les spécialistes du marketing savent qu'ils devraient mesurer et ce sur quoi ils peuvent réellement agir. Alors que l'incrémentalité est largement reconnue comme la référence absolue, la fragmentation entre les plateformes, les équipes et les indicateurs continue de saper la confiance et de retarder les décisions. Cette analyse montre pourquoi le véritable obstacle n'est pas les données ou la méthodologie, mais les capacités, la responsabilité et l'absence d'un langage commun en matière de mesure qui permette de transformer les informations en actions.

Seuls 15 % des spécialistes du marketing affirment que leur organisation est très ou extrêmement efficace dans la mesure globale des performances des médias de vente au détail. Le plus surprenant ? L'obstacle n'est pas la méthodologie ou l'accès aux données.

Dans un monde omnicanal, tout le monde pose la même question, mais obtient des réponses différentes : nos dépenses ont-elles un impact supplémentaire ou ne font-elles que réaffecter la demande ? Cette incertitude bloque les discussions budgétaires, alimente les débats internes et maintient les équipes dans un mode réactif.

C'est la fragmentation, et non les données manquantes, qui ralentit les équipes. Et plus encore, le manque de confiance dans nos méthodes de mesure qu'elle engendre. Amazon établit des rapports au niveau des références. Meta établit des rapports par audience et par création. Google Search établit des rapports par mot-clé et par requête. Chaque plateforme dispose de ses propres indicateurs, fenêtres d'attribution et définitions. Au sein des organisations, cette fragmentation se multiplie, car les équipes chargées des médias, du commerce électronique, de l'analyse, des finances et de la marque ont toutes une vision différente de la « performance ».

Pour notre rapport 2026 State of Retail Media, Skai à Stratably afin d'interroger 166 annonceurs du secteur des médias de détail, parmi lesquels des fabricants de produits de grande consommation, des fabricants d'autres produits, des agences et des marques de toutes tailles. L'objectif était de comprendre ce qui se passe réellement en matière de mesure. Les résultats révèlent un marché qui reconnaît le problème, connaît la solution, mais reste bloqué dans un déficit de capacités qui l'empêche d'agir.

Voici ce que nous pensons de la mesure du commerce et ce que montrent les données.

Les trois vérités de la mesure commerciale

Le principal défi dans la mesure du commerce n'est pas lié aux outils ou aux données, mais à l'absence d'un langage commun. Les plateformes mesurent différemment, les équipes internes interprètent les performances à travers des prismes concurrents et, sans normalisation, les marques finissent par débattre des chiffres au lieu de prendre des décisions.

Trois vérités définissent aujourd'hui une mesure efficace.

La fragmentation est l'ennemi et sape la confiance.

Amazon mesure en fonction des références, Meta en fonction de l'audience, Google en fonction des mots-clés. Chacun utilise des fenêtres d'attribution et des définitions différentes. Les équipes internes compliquent encore les choses en évaluant les performances selon leurs propres critères : les médias veulent de la portée, les finances veulent un retour sur investissement, le commerce électronique veut des conversions. Lorsque les organisations ne parlent pas le même langage, des divergences apparaissent, les décisions sont ralenties et la confiance dans les résultats s'érode.

L'incrémentalité est le fil conducteur, mais la visibilité cross-canal est nécessaire pour y parvenir.

Les marques doivent savoir quels médias ont généré des résultats, et pas seulement lesquels ont eu un impact. Cela nécessite des performances comparables entre les médias de vente au détail, les moteurs de recherche et les réseaux sociaux, plutôt que d'être enfermées dans des silos de plateformes. Les marques qui ne disposent pas d'une visibilité unifiée restent bloquées dans la démonstration de la valeur de chaque campagne, au lieu de créer des cadres de performance systématiques.

L'écart concerne la capacité et l'alignement nécessaires pour mener à bien les actions.

Les marques savent ce qu'elles doivent mesurer, mais elles ne disposent pas du personnel ni des moyens nécessaires pour le faire. La mesure ne produit que des rapports, à moins que des cadres opérationnels ne soient mis en place pour transformer les informations en actions. Lorsqu'aucune équipe n'est responsable de l'incrémentalité de bout en bout, celle-ci devient la priorité de tous et la responsabilité de personne.

Il ne s'agit pas là de principes abstraits. Notre étude « State of Retail Media » 2026 confirme chacun d'entre eux et révèle à quel point le fossé entre la reconnaissance et l'action s'est creusé.

Ce que révèle le rapport « State of Retail Media » 2026 sur la mesure d'audience

Les résultats de l'enquête sont cohérents. Les marques reconnaissent l'importance de la mesure, elles savent que l'incrémentalité est la solution, mais elles sont confrontées à un déficit de capacités qui les empêche de prendre des mesures significatives.

La plupart des marques affirment connaître le succès, mais leur confiance en elles raconte une toute autre histoire.

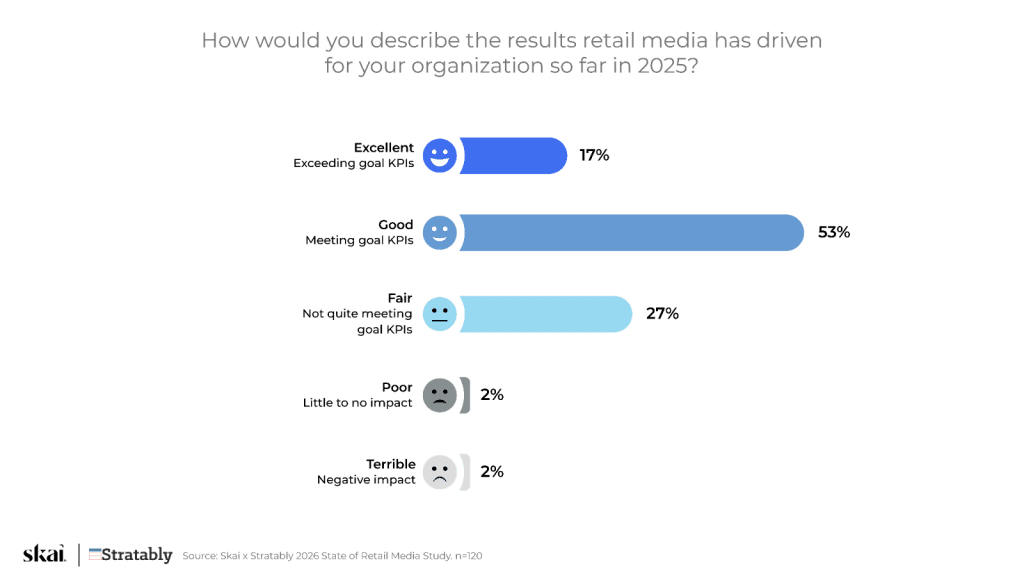

Sept marques sur dix déclarent avoir atteint ou dépassé leurs objectifs en matière de médias commerciaux en 2025. À première vue, cela semble être un progrès. Mais en y regardant de plus près, le tableau change.

Ces 27 % dans la catégorie « correct » ont plus d'importance qu'il n'y paraît. Il s'agit de marques qui hésitent entre justifier leurs dépenses actuelles et débloquer davantage de budget, et qui sous-investissent probablement dans les capacités nécessaires pour passer d'une performance médiocre à une performance solide. Les marques de grande consommation, les grandes marques et les investisseurs importants dans les médias de détail ont une tendance plus positive. L'échelle et la sophistication sont corrélées aux résultats.

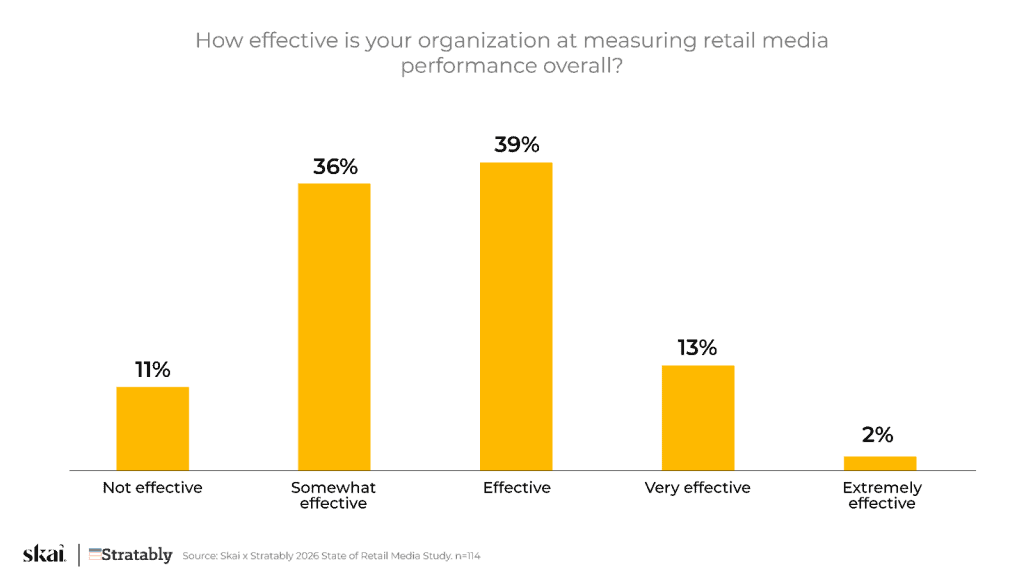

Lorsqu'on leur pose directement la question de l'efficacité des mesures, le fossé en matière de confiance devient flagrant.

Seuls 15 % se disent très confiants dans leurs mesures (très efficaces ou extrêmement efficaces), tandis que près de la moitié admettent avoir des difficultés. Il est impossible d'optimiser ce qui ne peut être mesuré de manière fiable. La plupart des marques avancent encore à l'aveuglette en matière de performances inter-distributeurs et d'incrémentalité réelle.

C'est pourquoi les discussions budgétaires restent difficiles. L'efficacité reste la priorité absolue, mais semble toujours hors de portée.

Tout le monde s'accorde à dire que l'incrémentalité est la solution, mais rares sont ceux qui agissent en conséquence.

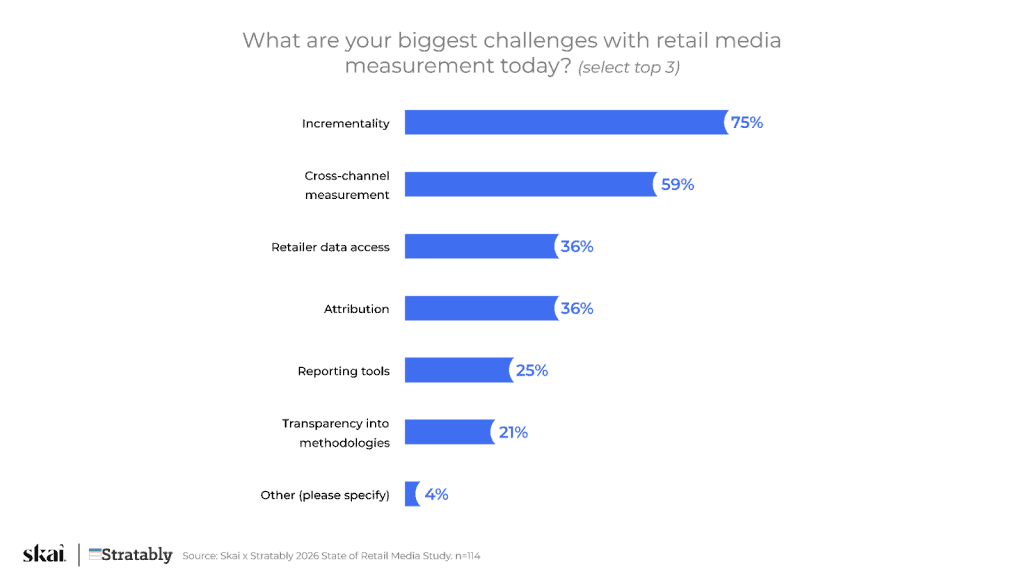

Lorsque nous avons demandé aux annonceurs d'identifier leurs principaux défis en matière de mesure, les résultats ont été sans ambiguïté.

L'incrémentalité domine avec 75 %, suivie par la mesure cross-canal avec 59 %. L'accès aux données des détaillants et l'attribution arrivent tous deux à 36 %, tandis que les outils de reporting obtiennent 25 %. Le message est clair : les marques n'ont pas de mal à obtenir des données. Elles ont du mal à les interpréter de manière à prouver leur impact réel.

Les leaders du secteur considèrent cela comme un tournant. « La dépendance excessive au ROAS comme référence de valeur est révolue », déclare Jason Wescott, directeur mondial des solutions commerciales chez WPP Media. « Une mesure indépendante et transparente est désormais la norme. »

Enrico Babucci, directeur de la stratégie chez OmniShopper, est encore plus direct : « L'incrémentalité est désormais le prix de la performance. Si vous ne pouvez pas mesurer l'incrémentalité avec rigueur, vous ne gérez pas des médias performants. Vous achetez de la visibilité. »

Mais la reconnaissance n'est pas synonyme de compétence. La moitié des marques mesurent l'incrémentalité à un niveau basique seulement, et seulement 20 % d'entre elles sont douées à la fois pour mesurer et pour appliquer ces informations à leurs décisions.

Le fossé entre la prise de conscience de l'importance de l'incrémentalité et sa mise en œuvre opérationnelle constitue le principal défi à relever. Les agences, les fabricants de produits de grande consommation et les grands investisseurs dans les médias retail sont les plus avancés en la matière. La maîtrise de l'incrémentalité requiert à la fois de l'envergure et de la sophistication.

Skye Frontier, vice-président exécutif chez Incremental, considère cet écart comme un facteur de différenciation concurrentiel : « Il existe une opportunité considérable pour les pionniers et les premiers utilisateurs, qui tirent parti de l'avantage intellectuel de l'incrémentalité pour devancer leurs concurrents. »

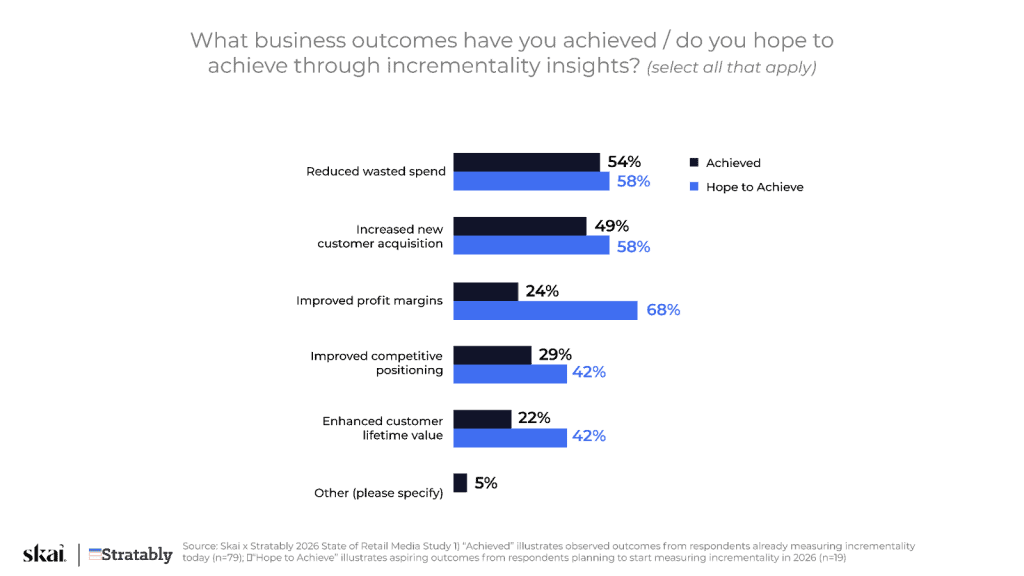

Le fossé entre les aspirations et la réalité rend cela encore plus évident. Lorsque nous avons demandé quels résultats les marques avaient obtenus grâce aux informations incrémentielles par rapport à ce qu'elles espéraient obtenir, les écarts étaient frappants.

Les écarts les plus importants apparaissent au niveau des marges bénéficiaires (24 % atteints contre 68 % espérés) et de la valeur vie client (22 % atteints contre 42 % espérés). Les marques attendent de la mesure de l'incrémentalité qu'elle leur permette de remporter des victoires stratégiques, mais la plupart l'utilisent encore comme un levier d'efficacité tactique pour réduire les dépenses inutiles et acquérir de nouveaux clients. Les résultats stratégiques restent hors de portée.

Le plus révélateur peut-être : 15 % des marques qui mesurent l'incrémentalité admettent qu'elles n'ont pas encore constaté de résultats commerciaux significatifs. La mesure sans intégration opérationnelle fournit des rapports, mais pas de résultats.

Comme le fait remarquer Megan Conahan : « L'incrémentalité fonctionne mieux lorsqu'elle modifie les comportements futurs, et non lorsqu'elle est utilisée comme validation. » Skye Frontier ajoute que l'objectif devrait être de « raccourcir la chaîne de valeur entre les insights et l'activation », une transformation que la plupart des marques n'ont pas encore réalisée.

Le véritable obstacle n'est pas la technologie, mais qui effectue le travail.

Nous avons demandé aux marques qui ne mesurent pas actuellement l'incrémentalité pourquoi elles ne le font pas. Les réponses révèlent un désalignement fondamental dans la manière dont les organisations investissent.

Les ressources internes limitées en matière d'analyse ou de science des données arrivent en tête de liste avec 56 %. L'absence de responsabilité claire ou d'alignement interfonctionnel entre les équipes commerciales, médias et analytiques arrive en deuxième position avec 19 %. Le fait que la direction ne considère pas cela comme une priorité représente 13 %.

Mais voici ce qui est remarquable : la complexité de la méthodologie de mesure n'atteint que 6 %. Le manque d'accès aux données des détaillants ou des plateformes s'élève à 0 %.

Les marques savent quoi faire. La méthodologie existe. Les données sont accessibles. Ce qui manque, ce sont les personnes, les processus et l'alignement organisationnel nécessaires à la mise en œuvre.

Megan Conahan, vice-présidente exécutive du commerce électronique chez Direct Agents, le dit sans détour : « Le manque d'accès aux analyses est une excuse ; le manque de responsabilité est le véritable problème. » Enrico Babucci abonde dans ce sens : « Le véritable obstacle, c'est la capacité, pas les outils. La prochaine étape pour les marques n'est pas un nouveau tableau de bord. C'est un modèle opérationnel reproductible et progressif. »

Nous observons un cycle préoccupant : les organisations investissent massivement dans les médias de détail tout en négligeant l'infrastructure analytique nécessaire à leur optimisation. Les dépenses augmentent, mais les informations sur les performances restent insuffisantes. Le schéma est toujours le même : la fragmentation engendre la méfiance, la méfiance limite les investissements dans les capacités, et les capacités limitées perpétuent le cycle.

Conclusion : De la fragmentation à un langage commun pour les mesures

Le rapport « State of Retail Media 2026 » dresse un tableau clair de la situation. Les marques comprennent que la solution ne réside pas dans davantage de données ou de meilleurs outils, car la complexité des méthodologies et l'accès aux données ne constituent guère des obstacles. Le fossé réside dans les capacités et l'alignement : les ressources analytiques, la responsabilité interfonctionnelle et les cadres opérationnels nécessaires pour transformer la mesure d'un simple exercice de reporting en un levier de croissance.

« La prochaine vague de croissance des médias de détail sera tirée par l'incrémentalité, et non par le ROAS ou le lancement de nouveaux RMN », déclare CJ Pendleton, directeur de la stratégie chez Matrixx CPG. « Les plateformes qui répondront à cette exigence remporteront la part du lion des investissements dans les produits de grande consommation, tandis que celles qui n'y parviendront pas risquent de disparaître. »

Pour les spécialistes du marketing confrontés à cette réalité, la solution ne réside pas dans un nouveau tableau de bord ou un test d'incrémentalité ponctuel. Il s'agit plutôt de mettre en place un modèle opérationnel de mesure reproductible, avec des responsabilités clairement définies, des définitions standardisées pour tous les canaux et tous les détaillants, et un rythme de décision qui transforme les informations en actions. Comme le souligne Jason Wescott, responsable mondial des solutions commerciales chez WPP Media : « Une incrémentalité crédible nécessite une mesure indépendante. Une modélisation périodique et rigoureuse peut fournir une vision solide sans avoir à créer un laboratoire interne complet. » Les marques qui résoudront ce problème cesseront de débattre des chiffres et commenceront à prendre des paris.

La solution Retail MediaSkai permet aux spécialistes du marketing de planifier, d'activer et de mesurer des campagnes auprès de plus de 200 détaillants, dont Amazon, Walmart, Target et Instacart, dans le cadre d'une stratégie commerciale plus large. Grâce à des indicateurs standardisés, à une modélisation incrémentale permanente et à une visibilité multicanale intégrée, Skai un langage de mesure commun auquel les médias, les analystes, les financiers et les dirigeants peuvent tous se fier.

Prêt à passer de la confusion à la confiance en matière de mesure ? Planifiez une démonstration rapide pour découvrir comment les grandes marques mettent en place l'infrastructure qui permet une croissance durable des médias commerciaux.

Questions fréquemment posées

La mesure des médias de détail est difficile car les plateformes mesurent les performances différemment. Amazon établit ses rapports par SKU, Meta par audience et Google par mot-clé. Cette fragmentation crée des divergences de vues en interne et sape la confiance dans les résultats.

Le plus grand obstacle à l'incrémentalité n'est pas l'accès aux données ou la méthodologie. Il s'agit plutôt d'un manque de capacités analytiques, d'une définition claire des responsabilités et d'un alignement interfonctionnel. Sans ces éléments, les informations ne permettent pas d'orienter les décisions.

L'incrémentalité montre ce que les médias ont réellement provoqué, et pas seulement ce qu'ils ont touché. Le ROAS seul ne peut pas prouver l'impact réel sur l'activité. L'incrémentalité permet aux spécialistes du marketing de justifier leurs dépenses, d'optimiser leurs budgets et de stimuler la croissance à long terme.

Plus de détails

-

Celeste Custom Agents : l'analyste le plus productif de votre équipe ne quitte jamais son poste

-

Amazon Prime Day 2026 : des résultats records grâce à une publicité plus intelligente et plus efficace

-

Réussir ses achats chez Walmart en 2026 : un Skai en trois étapes combinant Walmart Connect et Skai

-

Offres Walmart 2026 : 8 chiffres qui devraient guider votre stratégie

-

Guide du Prime Day 2026 : des derniers préparatifs à la croissance après l'événement

-

Bricoler n'est pas synonyme de transformation : ce dont les responsables marketing ont besoin à l'ère de l'agentique