Der „State of Retail Media 2026 ”-Bericht zeigt, dass die Kluft zwischen dem, was Marketingleute wissen, dass sie messen sollten, und dem, was sie tatsächlich tun können, immer größer wird. Während die Inkrementalität allgemein als Leitstern anerkannt ist, schwächt die Fragmentierung über Plattformen, Teams und Metriken hinweg weiterhin das Vertrauen und bremst Entscheidungen. Diese Analyse zeigt, warum das eigentliche Hindernis nicht Daten oder Methodik sind, sondern Fähigkeiten, Verantwortlichkeiten und das Fehlen einer gemeinsamen Messsprache, die Erkenntnisse in Maßnahmen umsetzt.

Nur 15 % der Marketingfachleute sagen, dass ihre Organisation bei der Messung der Performance von Retail Media insgesamt sehr oder extrem effektiv ist. Das Überraschende daran? Das Problem liegt nicht in der Methodik oder im Datenzugriff.

In einer Omnichannel-Welt haben alle die gleiche Frage, kriegen aber unterschiedliche Antworten: Bringen unsere Ausgaben mehr Wirkung oder verschieben sie nur die Nachfrage? Diese Unsicherheit bremst Budgetgespräche, sorgt für interne Diskussionen und lässt Teams im reaktiven Modus hängen.

Fragmentierung, nicht fehlende Daten, ist das, was Teams ausbremst. Und noch mehr das mangelnde Vertrauen in unsere Messmethoden, das dadurch entsteht. Amazon berichtet auf SKU-Ebene. Meta berichtet nach Zielgruppe und Kreativkonzept. Google Search berichtet nach Keyword und Suchanfrage. Jede Plattform hat ihre eigenen Metriken, Attributionsfenster und Definitionen. Innerhalb von Unternehmen verstärkt sich diese Fragmentierung noch, weil Medien-, E-Commerce-, Analyse-, Finanz- und Markenteams „Performance“ aus unterschiedlichen Blickwinkeln betrachten.

Für unseren Bericht „State of Retail Media 2026” Skai mit Stratably 166 Retail-Media-Werbetreibende aus den Bereichen CPG, Non-CPG, Agenturen und Marken aller Größenordnungen befragt. Wir wollten herausfinden, wie es wirklich um die Messung steht. Die Ergebnisse zeigen einen Markt, der das Problem erkennt, die Lösung kennt, aber wegen einer Lücke in den Fähigkeiten nicht weiterkommt, was Maßnahmen verhindert.

Hier ist, was wir über die Messung von Handelsdaten denken und was die Daten zeigen.

Die drei Wahrheiten der Messung im Handel

Die größte Herausforderung bei der Messung von Handelsdaten sind nicht die Tools oder Daten, sondern dass es keine gemeinsame Sprache gibt. Plattformen messen unterschiedlich, interne Teams sehen die Leistung aus unterschiedlichen Blickwinkeln, und ohne Standardisierung diskutieren Marken am Ende nur über Zahlen, anstatt Entscheidungen zu treffen.

Drei Sachen machen eine gute Messung heutzutage aus.

Fragmentierung ist echt nervig und macht das Vertrauen kaputt.

Amazon misst nach SKU, Meta nach Zielgruppe und Google nach Keyword. Jedes hat seine eigenen Attributionsfenster und Definitionen. Interne Teams machen das noch komplizierter, weil sie die Leistung aus ihrer eigenen Perspektive betrachten: Die Medien wollen Reichweite, die Finanzabteilung will ROI und der E-Commerce will Conversions. Wenn Unternehmen nicht dieselbe Sprache sprechen, kommt es zu widersprüchlichen Erkenntnissen, Entscheidungen werden verlangsamt und das Vertrauen in die Ergebnisse schwindet.

Inkrementalität ist das Ziel, aber um das zu erreichen, braucht man Sichtbarkeit über alle Kanäle hinweg.

Marken müssen wissen, welche Medien was bewirkt haben, nicht nur, was sie beeinflusst haben. Dazu muss die Leistung über Retail Media, Suche und soziale Medien hinweg vergleichbar sein und darf nicht in Plattform-Silos stecken bleiben. Marken, denen es an einheitlicher Transparenz mangelt, bleiben dabei, den Wert Kampagne für Kampagne zu beweisen, anstatt systematische Leistungsrahmen zu schaffen.

Die Lücke betrifft die Fähigkeit und die Ausrichtung, um Maßnahmen voranzutreiben.

Marken wissen zwar, was sie messen müssen, haben aber nicht die Leute oder die Mittel, um das umzusetzen. Messungen bringen nur Berichte, wenn es keine Rahmenbedingungen gibt, um die Erkenntnisse in Taten umzusetzen. Wenn kein Team die Verantwortung für die End-to-End-Inkrementalität übernimmt, wird es zur Priorität aller und zur Verantwortung von niemandem.

Das sind keine abstrakten Prinzipien. Unsere Studie „State of Retail Media 2026” bestätigt jedes einzelne davon und zeigt, wie groß die Kluft zwischen Erkenntnis und Handeln mittlerweile geworden ist.

Was der „State of Retail Media 2026” über Messungen verrät

Die Umfrageergebnisse zeigen ein einheitliches Bild. Marken wissen, dass Messungen wichtig sind, und sie wissen, dass Inkrementalität die Lösung ist, aber sie stecken in einer Kompetenzlücke fest, die sinnvolle Maßnahmen verhindert.

Die meisten Marken sagen, dass sie erfolgreich sind, aber ihr Selbstvertrauen zeigt was anderes.

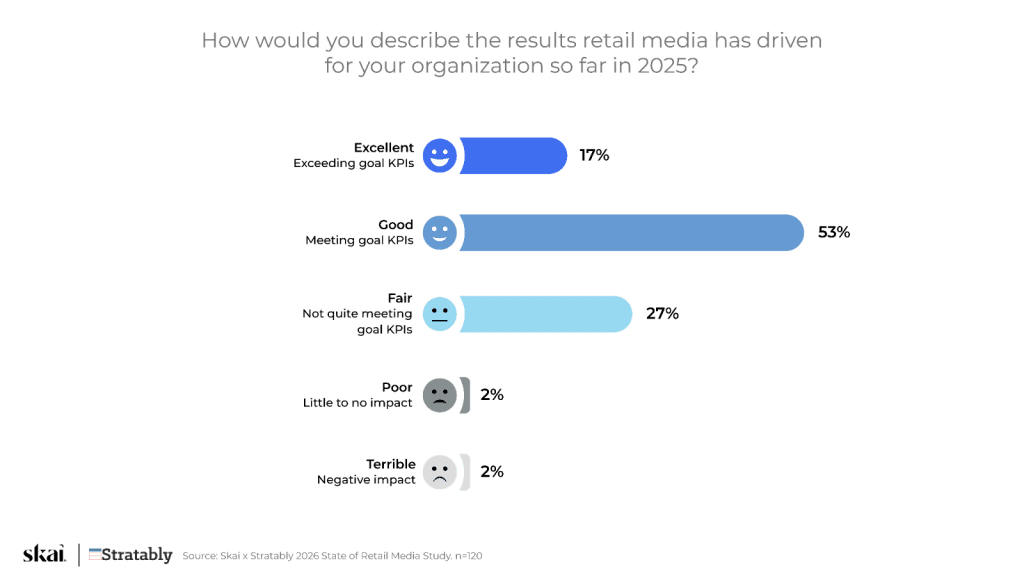

Sieben von zehn Marken sagen, dass sie ihre Ziele für den Einzelhandel im Jahr 2025 erreicht oder sogar übertroffen haben. Auf den ersten Blick klingt das nach Fortschritt. Wenn man genauer hinschaut, sieht es aber anders aus.

Die 27 % im Bereich „befriedigend” sind wichtiger, als es vielleicht so aussieht. Das sind Marken, die zwischen der Rechtfertigung der aktuellen Ausgaben und der Freigabe von mehr Budget hin- und hergerissen sind und wahrscheinlich zu wenig in die Fähigkeiten investieren, die nötig sind, um von einer mittelmäßigen zu einer starken Leistung zu kommen. Konsumgüterhersteller, größere Marken und große Investoren im Bereich Retail Media sind eher positiv eingestellt. Größe und Komplexität hängen mit den Ergebnissen zusammen.

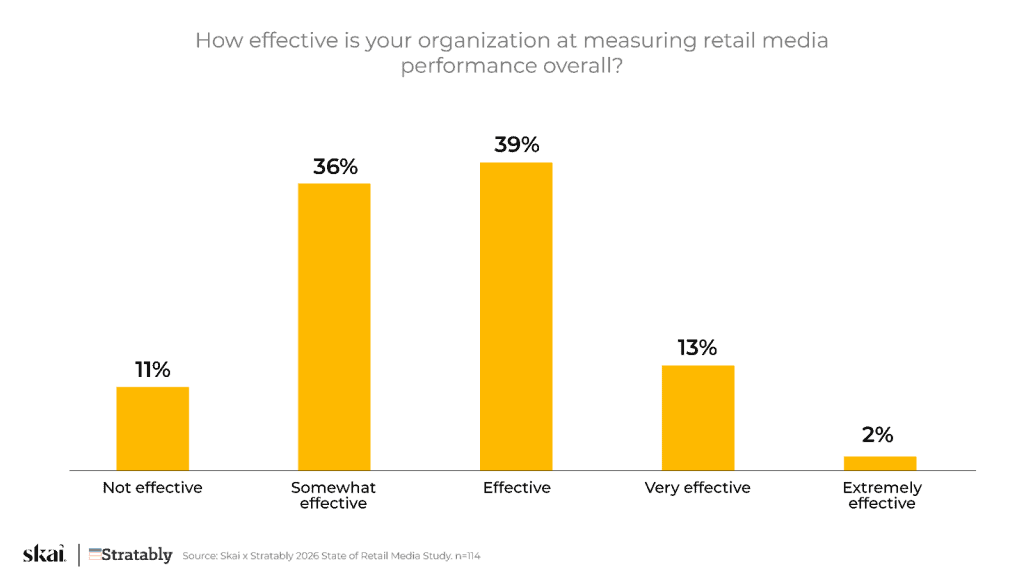

Wenn man direkt nach der Wirksamkeit der Messungen gefragt wird, wird die Vertrauenslücke richtig deutlich.

Nur 15 % sagen, dass sie sich bei der Messung ziemlich sicher sind (sehr oder extrem effektiv), während fast die Hälfte zugibt, dass sie Probleme damit haben. Man kann nicht optimieren, was man nicht zuverlässig messen kann. Die meisten Marken tappen immer noch im Dunkeln, wenn es um die Leistung verschiedener Einzelhändler und die tatsächliche Inkrementalität geht.

Deshalb sind Gespräche über das Budget immer noch schwierig. Effizienz ist zwar immer noch das Wichtigste, aber es fühlt sich einfach unerreichbar an.

Alle sind sich einig, dass Inkrementalität die Lösung ist, aber nur wenige machen was dafür.

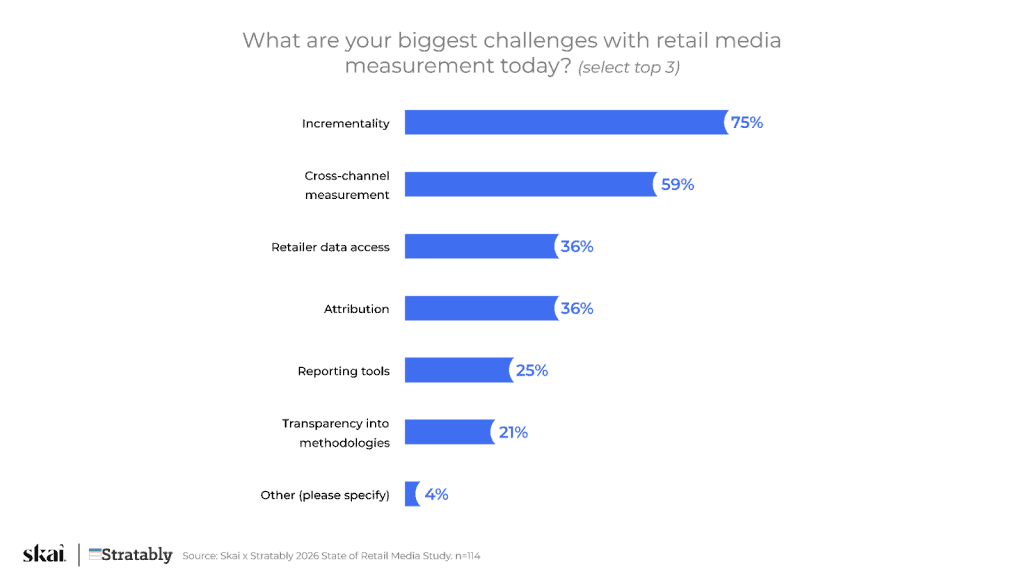

Als wir Werbetreibende gefragt haben, was ihre größten Herausforderungen bei der Messung sind, waren die Antworten echt eindeutig.

Inkrementalität ist mit 75 % am wichtigsten, gefolgt von kanalübergreifender Messung mit 59 %. Der Zugriff auf Einzelhandelsdaten und Attribution liegen beide bei 36 %, Reporting-Tools bei 25 %. Die Botschaft ist klar: Marken haben keine Probleme, an Daten zu kommen. Sie haben Probleme, diese so zu verstehen, dass sie die wahre Wirkung zeigen.

Branchenführer sehen das als Wendepunkt. „Die übermäßige Abhängigkeit vom ROAS als Maßstab für den Wert ist vorbei“, meint Jason Wescott, Global Head of Commerce Solutions bei WPP Media. „Unabhängige, transparente Messungen sind jetzt die Basis.“

Enrico Babucci, Chief Strategy Officer bei OmniShopper, drückt es noch direkter aus: „Inkrementalität ist jetzt der Preis für Performance. Wenn du die Inkrementalität nicht genau messen kannst, machst du keine Performance-Medien. Du kaufst nur Sichtbarkeit.“

Aber Bekanntheit heißt nicht gleich, dass man es auch gut kann. Die Hälfte der Marken misst die Inkrementalität nur auf einem grundlegenden Niveau, und nur 20 % sind gut darin, diese Erkenntnisse zu messen und für Entscheidungen zu nutzen.

Die Lücke zwischen dem Wissen, dass Inkrementalität wichtig ist, und der tatsächlichen Umsetzung ist die entscheidende Herausforderung. Agenturen, CPGs und große Investoren im Bereich Retail Media sind hier führend. Um Inkrementalität zu beherrschen, braucht man sowohl Größe als auch Raffinesse.

Skye Frontier, Executive Vice President bei Incremental, sieht diese Lücke als Wettbewerbsvorteil: „Es gibt riesige Chancen für Vorreiter und Early Adopters, die den Informationsvorsprung der Inkrementalität nutzen, um ihre Konkurrenz auszustechen.“

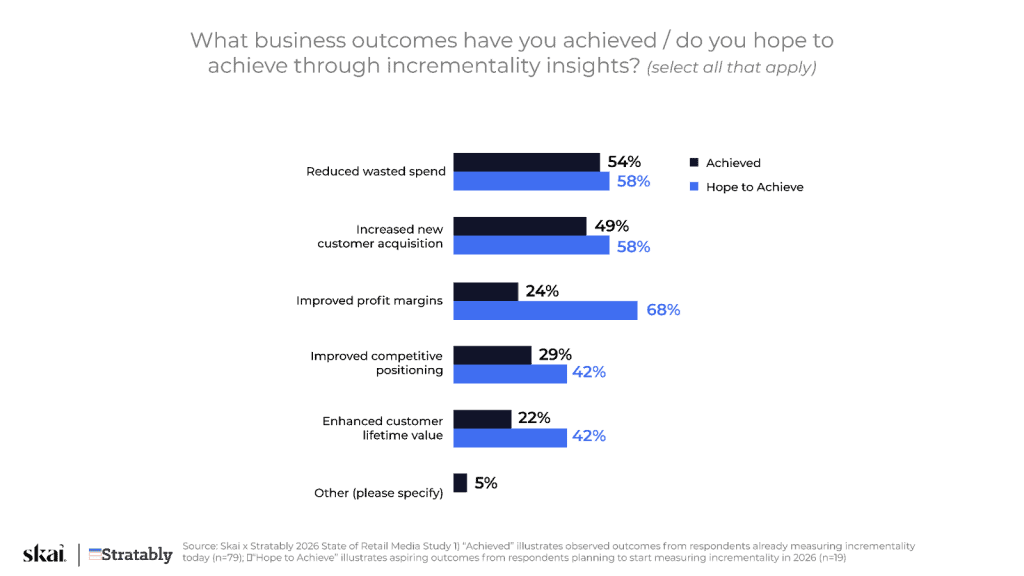

Die Kluft zwischen Wunsch und Wirklichkeit macht das noch deutlicher. Als wir gefragt haben, welche Ergebnisse Marken durch Inkrementalitätserkenntnisse erzielt haben und was sie sich davon erhoffen, waren die Unterschiede echt krass.

Die größten Lücken gibt's bei den Gewinnmargen (24 % erreicht gegenüber 68 % erhofft) und beim Customer Lifetime Value (22 % erreicht gegenüber 42 % erhofft). Marken hoffen, dass die Messung der Inkrementalität strategische Vorteile bringt, aber die meisten nutzen sie immer noch als taktischen Hebel, um unnötige Ausgaben zu vermeiden und neue Kunden zu gewinnen. Die strategischen Ziele sind noch nicht in Sicht.

Das vielleicht aussagekräftigste Ergebnis: 15 % der Marken, die die Inkrementalität messen, geben zu, dass sie noch keine nennenswerten Geschäftsergebnisse gesehen haben. Messungen ohne operative Integration liefern Berichte, aber keine Ergebnisse.

Wie Megan Conahan sagt: „Inkrementalität funktioniert am besten, wenn sie zukünftiges Verhalten verändert, nicht wenn sie nur als Bestätigung genutzt wird.“ Skye Frontier meint dazu, dass das Ziel sein sollte, „die Wertschöpfungskette von der Erkenntnis bis zur Umsetzung zu verkürzen“ – eine Veränderung, die die meisten Marken noch vor sich haben.

Das eigentliche Problem ist nicht die Technik, sondern wer die Arbeit macht.

Wir haben Marken, die Incrementality noch nicht messen, gefragt, warum das so ist. Die Antworten zeigen, dass es bei den Investitionen der Unternehmen ein grundlegendes Missverhältnis gibt.

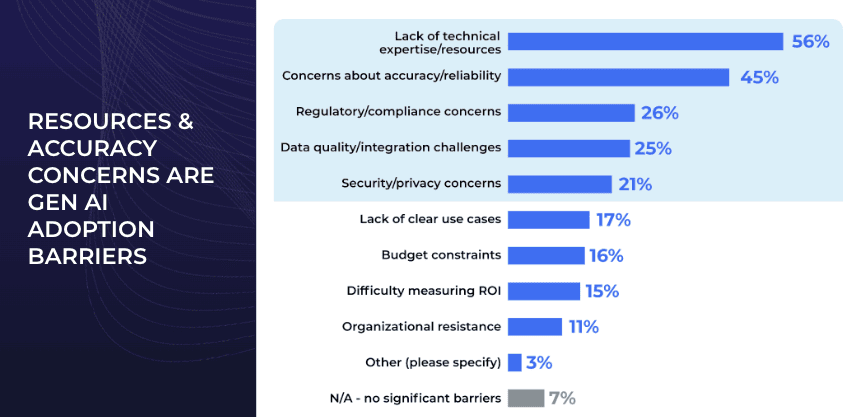

Begrenzte interne Analyse- oder Datenwissenschaftsressourcen stehen mit 56 % ganz oben auf der Liste. Das Fehlen klarer Zuständigkeiten oder einer funktionsübergreifenden Abstimmung zwischen Vertriebs-, Medien- und Analyseteams kommt auf 19 %. Dass die Unternehmensleitung das Thema nicht als Priorität sieht, macht 13 % aus.

Aber hier ist das Besondere: Die Komplexität der Messmethoden macht nur 6 % aus. Der fehlende Zugang zu Daten von Einzelhändlern oder Plattformen liegt bei 0 %.

Marken wissen, was zu tun ist. Die Methodik ist da. Die Daten sind verfügbar. Was fehlt, sind die Leute, die Prozesse und die organisatorische Abstimmung, um das Ganze umzusetzen.

Megan Conahan, EVP of eCommerce bei Direct Agents, sagt ganz offen: „Der fehlende Zugriff auf Analysedaten ist nur eine Ausrede; das eigentliche Problem ist mangelndes Verantwortungsbewusstsein.“ Enrico Babucci stimmt dem zu: „Das eigentliche Hindernis ist die Kompetenz, nicht die Tools. Der nächste Schritt für Marken ist nicht noch ein weiteres Dashboard. Es ist ein wiederholbares, schrittweises Betriebsmodell.“

Wir sehen einen beunruhigenden Kreislauf: Unternehmen stecken viel Geld in Retail Media, während die Analytics-Infrastruktur, die man braucht, um das Ganze zu optimieren, vernachlässigt wird. Die Ausgaben steigen, aber die Einblicke in die Performance bleiben gleich. Das Muster ist immer dasselbe: Fragmentierung führt zu Misstrauen, Misstrauen bremst Investitionen in Fähigkeiten, und begrenzte Fähigkeiten halten den Kreislauf am Laufen.

Fazit: Von der Fragmentierung zu einer gemeinsamen Messsprache

Der Bericht „State of Retail Media 2026” zeigt ein klares Bild. Marken wissen, dass es nicht um mehr Daten oder bessere Tools geht, weil die Komplexität der Methoden und der Datenzugang kaum als Hindernisse gesehen werden. Die Lücke liegt in den Fähigkeiten und der Abstimmung: den Analyseressourcen, der funktionsübergreifenden Verantwortung und den operativen Rahmenbedingungen, die nötig sind, um die Messung von einer Berichterstattungsaufgabe zu einem Wachstumshebel zu machen.

„Die nächste Wachstumswelle im Bereich Retail Media wird von der Inkrementalität angetrieben werden, nicht vom ROAS oder der Einführung neuer RMNs“, meint CJ Pendleton, Chief Strategy Officer bei Matrixx CPG. „Die Plattformen, die das schaffen, werden den Löwenanteil der CPG-Investitionen abbekommen, während die anderen wahrscheinlich auf der Strecke bleiben werden.“

Für Marketingleute, die sich in dieser Situation zurechtfinden müssen, geht's nicht um noch ein Dashboard oder einen einzelnen Inkrementalitätstest. Es geht darum, ein wiederholbares Messmodell aufzubauen, mit klaren Zuständigkeiten, einheitlichen Definitionen über alle Kanäle und Händler hinweg und einem Entscheidungsrhythmus, der Erkenntnisse in Taten umsetzt. Jason Wescott, Global Head of Commerce Solutions bei WPP Media, meint dazu: „Glaubwürdige Inkrementalität braucht unabhängige Messungen. Regelmäßige, sorgfältige Modellierungen können ein zuverlässiges Bild liefern, ohne dass ein komplettes internes Labor aufgebaut werden muss.“ Die Marken, die das schaffen, werden aufhören, über Zahlen zu diskutieren, und anfangen, Wetten abzuschließen.

Mit der Retail Media-LösungSkai können Marketingleute Kampagnen bei über 200 Einzelhändlern wie Amazon, Walmart, Target und Instacart planen, starten und messen – als Teil einer umfassenderen Commerce-Media-Strategie. Mit standardisierten Metriken, Always-On-Inkrementalitätsmodellen und integrierter kanalübergreifender Transparenz Skai eine gemeinsame Messsprache, auf die sich Medien, Analytik, Finanzen und Führung verlassen können.

Bist du bereit, von Messunsicherheit zu Messsicherheit überzugehen? Vereinbare eine kurze Demo, um zu sehen, wie führende Marken die Infrastruktur aufbauen, die ein nachhaltiges Wachstum im Bereich Retail Media ermöglicht.

Häufig gestellte Fragen

Die Messung von Retail Media ist schwierig, weil Plattformen die Leistung unterschiedlich messen. Amazon berichtet nach SKU, Meta nach Zielgruppe und Google nach Keyword. Diese Fragmentierung führt zu widersprüchlichen Ansichten intern und untergräbt das Vertrauen in die Ergebnisse.

Das größte Problem bei der Inkrementalität sind nicht der Datenzugang oder die Methodik. Es ist eher ein Mangel an Analysefähigkeiten, klaren Zuständigkeiten und einer funktionsübergreifenden Abstimmung. Ohne diese Sachen können Erkenntnisse keine Entscheidungen beeinflussen.

Die Inkrementalität zeigt, was die Medien wirklich bewirkt haben, nicht nur, was sie beeinflusst haben. ROAS allein kann die tatsächlichen Auswirkungen auf das Geschäft nicht beweisen. Mit der Inkrementalität können Marketingfachleute Ausgaben rechtfertigen, Budgets optimieren und langfristiges Wachstum fördern.

Mehr wie dies

-

Celeste Custom Agents: Der produktivste Analyst eures Teams macht nie Feierabend

-

Amazon Prime Day 2026: Rekordergebnisse durch intelligentere und effizientere Werbung

-

Erfolgreiche Walmart-Deals im Jahr 2026: Ein dreistufiger Skai für Walmart Connect und Skai

-

Walmart-Angebote 2026: 8 Zahlen, die deine Strategie beeinflussen sollten

-

Prime Day 2026 – Leitfaden: Von den letzten Vorbereitungen bis zum Wachstum nach der Veranstaltung

-

Herumbasteln ist keine Transformation: Was Marketingleiter im Zeitalter der Eigenverantwortung brauchen