Cette analyse s'appuie sur l'aperçu mensuel des médias payants pour examiner les changements dans les dépenses et les prix des publicités par catégorie d'industrie. Comme pour tout benchmark, vos résultats peuvent varier, mais nous espérons que cette analyse vous fournira plus de contexte en tant que responsable marketing, alors que vous naviguez dans les hauts et les bas de la performance de votre programme.

Méthodologie : Seuls les comptes de Skai dont les dépenses ont dépassé un seuil minimum au cours des trois derniers mois sont inclus dans ces indices de référence. Le cas échéant, les catégories sont attribuées par une combinaison de méthodes algorithmiques et manuelles, à la fois au niveau du compte et au niveau du profil Skai . Veuillez noter que les critères de sélection utilisés ici diffèrent de ceux du rapport trimestriel sur les tendances de Skai et qu'ils peuvent donc ne pas correspondre à ces résultats dans tous les cas. À partir de novembre 2023, les données sociales payantes ont été étendues pour inclure Meta, Pinterest, TikTok, LinkedIn et YouTube.

Comment lire ces graphiques

L'x représente l'évolution d'un mois sur l'autre (MoM) de la tarification publicitaire - le coût moyen par clic (CPC) pour le référencement payant et les médias de vente au détail et le coût moyen par millier d'impressions (CPM) pour les médias sociaux payants. L'axe des ordonnées représente l'évolution d'un mois sur l'autre du total des dépenses publicitaires pour la catégorie. La taille de la bulle représente le CPC ou le CPM pour la catégorie. Les bulles plus grandes indiquent des prix plus élevés.

La ligne diagonale indique les changements de dépenses qui sont entièrement décrits par le changement de prix. Les bulles situées au-dessus de la diagonale signifient que le volume publicitaire - clics pour les médias de détail et la recherche payante, impressions pour les services sociaux payants - a augmenté plus rapidement que la tarification, tandis que les bulles situées au-dessous de la diagonale signifient que le volume a augmenté plus lentement.

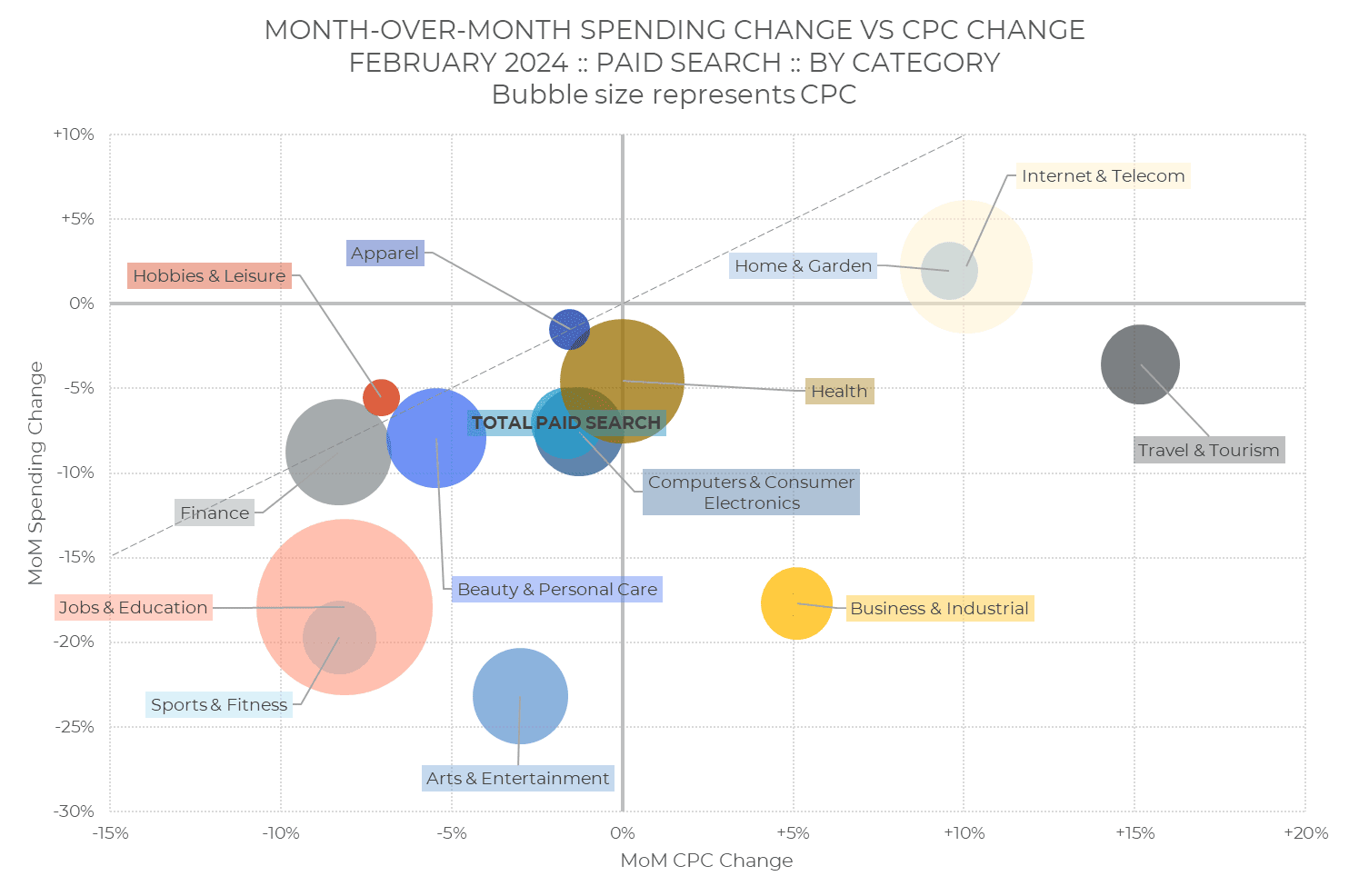

Recherche payée

Les dépenses globales consacrées à la recherche payante ont diminué de 7 % en février, tandis que le CPC moyen a baissé de 2 %.

En ce qui concerne les dépenses, Internet et les télécommunications ainsi que la maison et le jardin sont les seules catégories à avoir dépassé le mois de janvier. Mais si l'on considère que le mois de février compte 6 % de jours en moins que le mois précédent - même en cas d'année bissextile -, plusieurs autres catégories ont au moins surpassé ce point de référence, à savoir les voyages et le tourisme, l'habillement, les hobbies et les loisirs, ainsi que la santé.

Presque toutes les catégories où les dépenses ont diminué d'un mois sur l'autre ont également connu une baisse du CPC par rapport à janvier, ce qui les place dans le quadrant inférieur gauche du graphique.

Les rubriques Emploi et éducation et Santé présentent les bulles les plus grandes sur le graphique, ce qui indique qu'elles ont le CPC le plus élevé dans toutes les catégories.

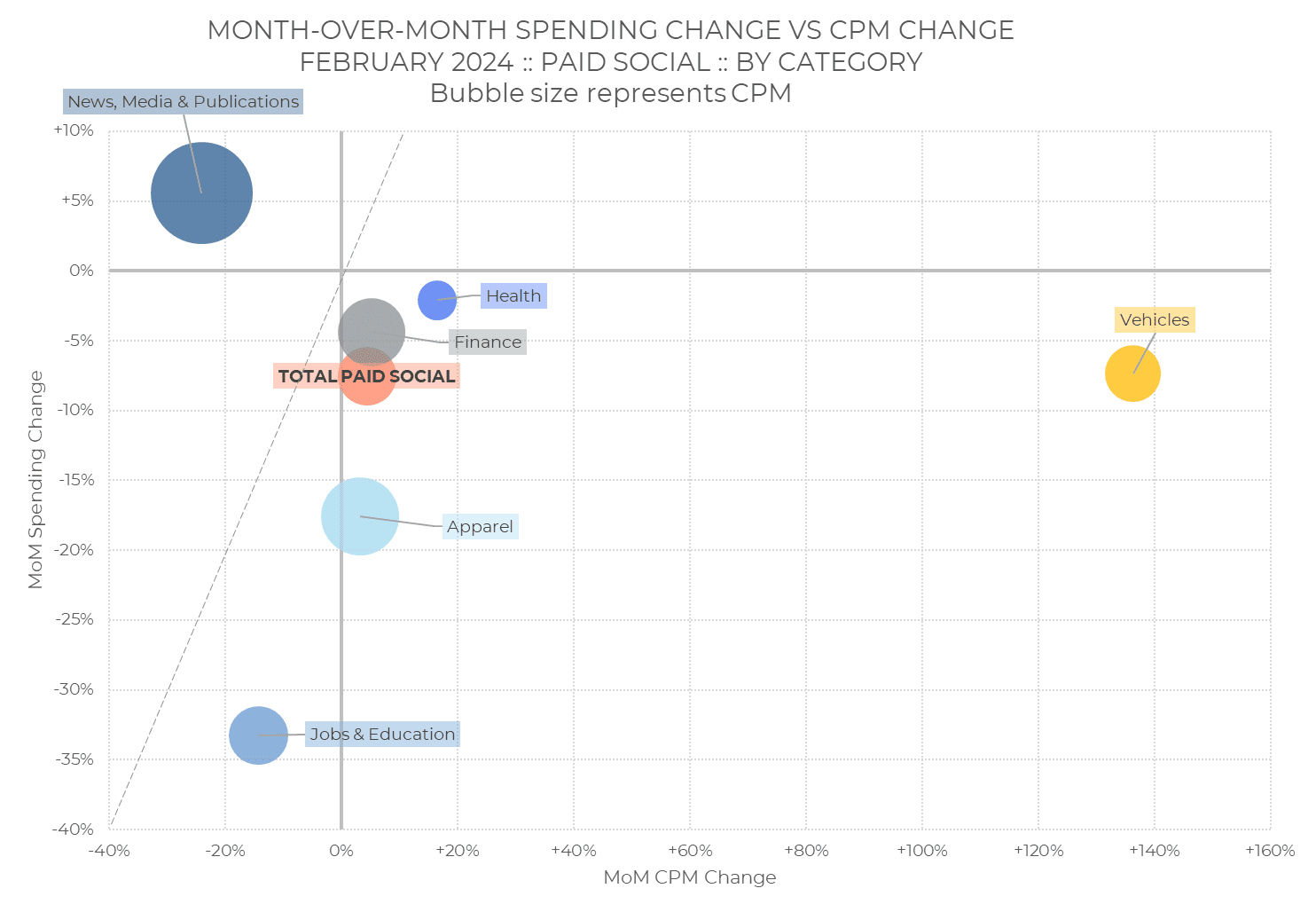

Publicité sociale

Dans l'ensemble, les dépenses sociales payées ont baissé de 8 % en février, tandis que le CPM moyen a augmenté de 5 %.

Trois catégories industrielles se sont distinguées en février pour différentes raisons. La catégorie Actualités, médias et publications est la seule à avoir dépensé plus en février, avant même de prendre en compte le fait que le mois était plus court, et elle a également obtenu le CPM le plus élevé.

La catégorie des véhicules a vu son CPM plus que doubler, bien que le volume d'impression ait suffisamment baissé pour que les dépenses globales diminuent, ce qui la place dans le quadrant inférieur droit de notre visualisation.

La catégorie "Emploi et éducation" a connu une baisse des dépenses et des CPM, ce qui l'a placée en retrait et à gauche par rapport à nos autres catégories.

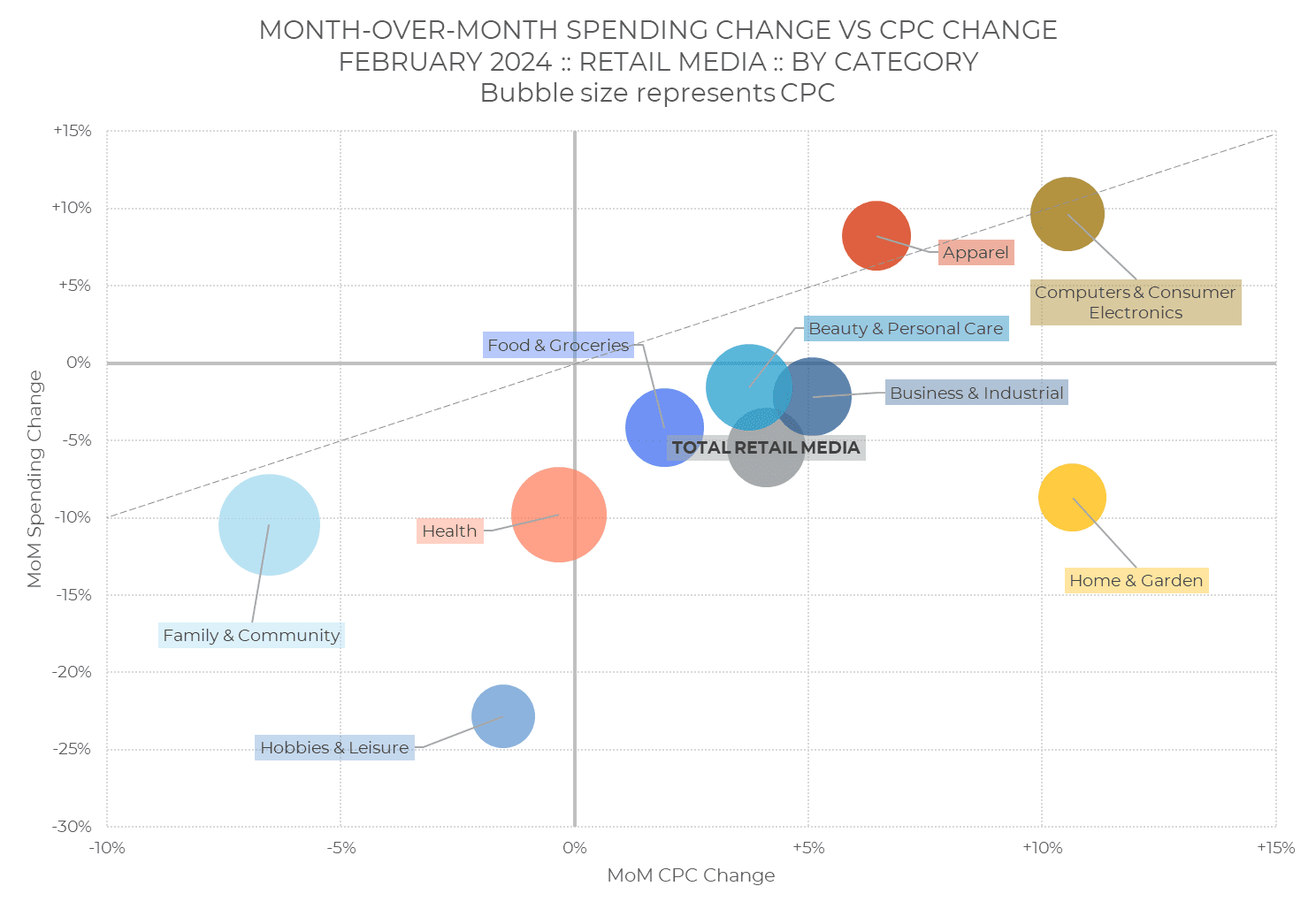

Médias de détail

Dans l'ensemble, les dépenses médiatiques des détaillants ont diminué de 5 % en février, tandis que le CPC moyen a augmenté de 4 %.

Dans la répartition par catégorie, presque toutes les catégories ont eu un CPC plus élevé en février qu'en janvier, à l'exception de Famille et communauté, Loisirs et hobbies, et d'un cheveu, Santé. La plupart des CPC sont inférieurs de 10 % à ceux du mois dernier, dans un sens comme dans l'autre, les catégories Ordinateurs et électronique grand public et Maison et jardin dépassant ce seuil.

Seules les catégories Technologie et Habillement ont dépensé plus au total en février qu'en janvier, mais si l'on tient compte du fait que le mois a été plus court, les catégories Beauté et soins personnels, Commerce et industrie et Alimentation et épicerie ont toutes dépassé les -6%, ce qui signifie qu'elles ont dépensé un peu plus par jour en moyenne.

Les loisirs ont connu la plus forte baisse globale des dépenses, et leur distance en dessous de la ligne de référence diagonale signifie qu'il y a eu une forte baisse du volume de clics pour cette catégorie.

Consulter d'autres ressources de la Skai

Revenez le mois prochain pour obtenir les données les plus récentes. D'ici là, vous pouvez vous plonger dans d'autres recherches via le Centre de recherche deSkai ou les rapports trimestriels sur les tendances.

N'hésitez pas à consulter le blog et la bibliothèque de livres blancs de Skai pour obtenir des informations, des analyses et des entretiens sur tout ce qui touche à la publicité numérique.

Plus de détails

-

Aperçu mensuel de l'industrie - octobre 2024

-

Aperçu mensuel de l'industrie - septembre 2024

-

Aperçu mensuel de l'industrie - août 2024

-

Aperçu mensuel de l'industrie - juillet 2024

-

Amazon Prime Day 2024 : Des dépenses publicitaires record font grimper les ventes de 468%.

-

Aperçu mensuel de l'industrie - juin 2024