Die Trends in der digitalen Werbung im 3. Quartal 2025 zeigen ein klares Muster: Die erfolgreichsten Marketingteams nutzten das Quartal, um sich vorzubereiten, nicht nur um etwas zu erreichen. Angesichts der wirtschaftlichen Ungewissheit setzten die Vermarkter auf disziplinierte Strategien, indem sie die Dateninfrastruktur verbesserten, die Full-Funnel-Medienpläne für den Einzelhandel verfeinerten und bewiesen, dass Größe und Effizienz bei Spitzenereignissen wie den Prime Big Deal Days nebeneinander bestehen können. Einzelhandelsmedien, bezahlte Suche und bezahlte soziale Medien wurden intelligenter, nicht nur größer.

Lade den vollständigen Q3 2025 Quarterly Trends Report jetzt herunter

Q3 ist nicht das Quartal, in dem die Show beginnt. Stattdessen bauen die besten Teams in dieser Zeit die Infrastruktur auf, die sie durch die nächsten Schritte trägt.

Während in Q1 neue Taktiken getestet werden und es in Q2 darum geht, Effizienzgewinne in wiederholbare Systeme zu verwandeln, wird in Q3 alles auf Herz und Nieren geprüft: Datenhygiene, Pacing-Frameworks, Automatisierungsleitplanken und die Genauigkeit der Feeds. Das ist die unglamouröse Arbeit, die Teams, die in Spitzenzeiten effizient skalieren, von Teams unterscheidet, die die ganze Saison mit der Fehlersuche verbringen, anstatt zu optimieren.

Der Realitätscheck in diesem Quartal kam von den Wirtschaftsprognosen, die besagen, dass sich das Wachstum der Verbraucherausgaben im Jahr 2026 verlangsamen wird, nachdem es bis 2025 relativ stark war. Das bedeutet, dass das dritte Quartal für die meisten Werbetreibenden eine Gratwanderung war, bei der sie sich aggressiv auf die Weihnachtsnachfrage vorbereiteten, aber Grenzen setzten und das, was funktioniert hat, diszipliniert einschränkten. Schließlich schrumpft der Spielraum für Verschwendung.

Auf der Grundlage von über 1 Billionen Impressionen, 8,6 Milliarden Klicks und 8,9 Milliarden Dollar an Ausgaben in den Bereichen Einzelhandelsmedien, bezahlte Suche und bezahlte soziale Medien zeigt die Analyse dieses Quartals, was tatsächlich passiert, wenn Marketer sich ernsthaft vorbereiten. Die Teams, die jetzt gewinnen, sind nicht die, die am meisten ausgeben, sondern die, die sich am besten vorbereitet haben.

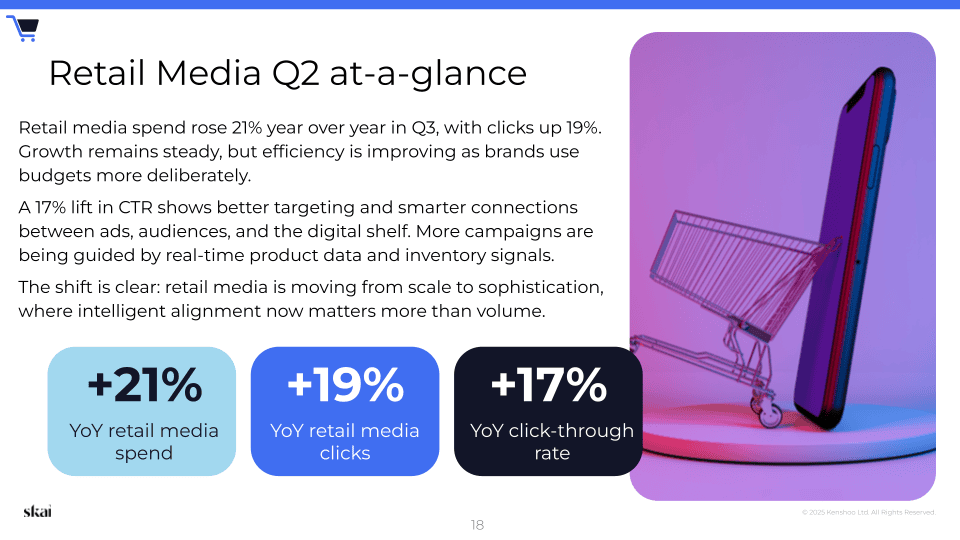

Die Wachstumsgeschichte der Einzelhandelsmedien ist in eine neue Phase eingetreten

Die Ausgaben stiegen im Vergleich zum Vorjahr um 21%, die Klicks um 19%. Dieses parallele Wachstum signalisiert etwas Wichtiges: Das Engagement hält mit den Investitionen Schritt. Die Kosten haben sich kaum verändert. Die Click-per-Click-Gebühren stiegen nur um 2%, der geringste Anstieg seit mehreren Quartalen.

Aber hier wird es noch interessanter: Das Geld fließt nicht gleichmäßig. Offsite-DSP-Formate und Full-Funnel-Strategien beanspruchen einen größeren Anteil des Budgets. Die Vermarkter kaufen nicht mehr nur Klicks im unteren Trichter, sondern bauen vernetzte Customer Journeys auf, die die Kunden früher erreichen, sie in die Überlegungen einbeziehen und im Moment des Kaufs zum Abschluss bringen.

Amazon und Walmart haben ihren Anteil an den gesamten Medieninvestitionen des Einzelhandels erhöht, während sich das Wachstum kleinerer Netzwerke verlangsamt hat. Dies signalisiert einen strategischen Wandel: Die Testphase weicht der Konzentration und Effizienz von Plattformen, die ihre Skalierbarkeit unter Beweis gestellt haben.

Die Effizienz wird noch deutlicher, wenn du dir die Kosten nach Format ansiehst. Die CPCs für gesponserte Produkte blieben konstant bei 1,06 USD, während die Kosten für Offsite Display und DSP auf 1,58 USD sanken. Diese schrumpfende Kluft deutet auf einen reiferen Markt hin, in dem Marken Vertrauen in mehrschichtige Full-Funnel-Ansätze gewinnen, anstatt alles auf ein einziges Format zu setzen.

Lade jetzt den vollständigen Skai Quarterly Trends Report Q3 2025 herunter

Die Prime Big Deal Days haben bewiesen, dass Effizienz und Größe nebeneinander bestehen können

Amazons Shopping-Event im Oktober, das vom 7. bis 8. Oktober stattfand, brachte etwas, das die meisten Marketer für unmöglich halten: Die Klickraten stiegen im Vergleich zum Vorjahr um 74 %, während die Kosten stabil blieben. Das war kein Kompromiss, das war ein Durchbruch.

Der CPC fiel auf 1,80 $, den niedrigsten Wert seit drei Jahren. Die CTR erreichte mit 0,32% den höchsten Wert seit drei Jahren. Das Muster stellt eine grundlegende Annahme über Spitzenzeiten in Frage: dass mehr Traffic automatisch mehr Wettbewerb bedeutet, was wiederum höhere Kosten bedeutet. So muss es nicht sein.

Das Verbraucherverhalten während der Veranstaltung erzählt einen Teil der Geschichte. Die Verbraucher zogen das Nötigste und Schnäppchen den frühen Weihnachtsgeschenken vor. Der durchschnittliche Bestellwert lag bei 45,42 $, wobei die meisten Bestellungen unter 20 $ lagen. Nur 23% der Einkäufe wurden als Weihnachtsgeschenke eingestuft. Die Menschen kauften nicht mit dem Ziel ein, etwas zu kaufen - sie kauften praktisch ein, verglichen Preise bei verschiedenen Einzelhändlern und suchten nach einem günstigen Preis.

Für Teams, die Cyber 5-Kampagnen vorbereiten, ist die Lektion einfach: Effizienz ist erreichbar, wenn die Kampagnen gut vorbereitet sind und das Inventar auf die tatsächlichen Wünsche der Verbraucher abgestimmt ist. Darüber hinaus brachte das zweitägige Format einen unerwarteten Vorteil mit sich. Dank der verlängerten Zeitfenster können die Teams ihre Gebote anpassen, Budgets verschieben und kreative Ideen während der Kampagne testen. Diese Flexibilität ist bei einem einzigen 24-Stunden-Sprint wie dem traditionellen Black Friday nicht möglich. Gestalte deine Cyber 5-Kampagnen so detailliert, dass du stündliche oder tägliche Anpassungen vornehmen kannst, anstatt dich für den gesamten Zeitraum auf eine einzige Strategie festzulegen.

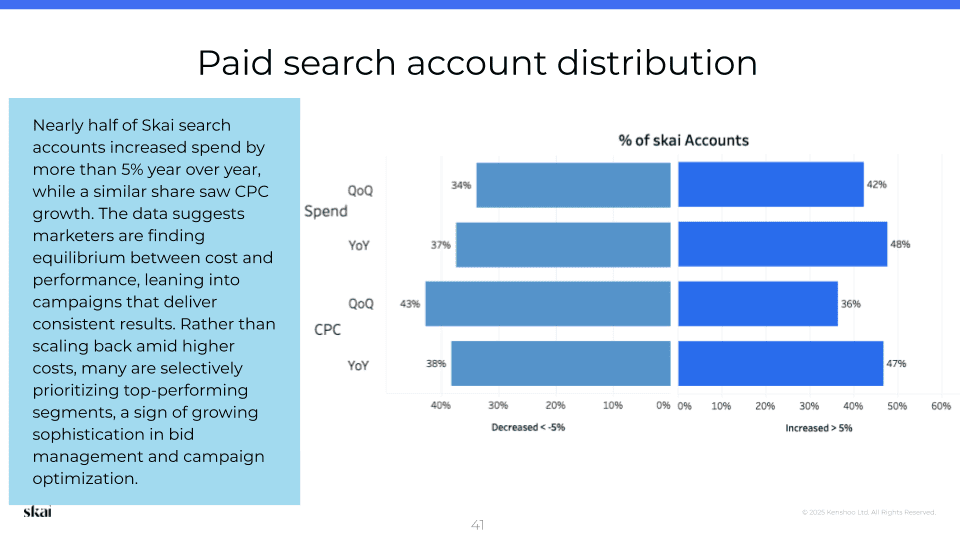

Bezahlte Suche bleibt trotz steigender Kosten ein wichtiger Anker

Die Ausgaben stiegen im Vergleich zum Vorjahr um 9 %, wobei die Klicks bei 0 % Wachstum stagnierten und die CPCs um 9 % stiegen. Dieses Muster spiegelt etwas wider, das man verstehen sollte: Vermarkter sind bereit, mehr zu zahlen, wenn die Leistung die Kosten rechtfertigt. Das Engagement nimmt nicht ab. Der Wert pro Klick wird einfach höher.

Fast die Hälfte der Suchkunden hat ihre Ausgaben im Vergleich zum Vorjahr um mehr als 5 % erhöht, während ein ähnlicher Anteil einen CPC-Anstieg verzeichnete. Anstatt sich angesichts der höheren Kosten zurückzuziehen, gehen die Teams selektiver vor. Sie verdoppeln ihre Ausgaben für leistungsstarke Segmente und lassen leistungsschwächere Segmente auslaufen. Das ist diszipliniert, nicht verzweifelt.

Die Dynamik der Kategorie zeigt die strategischen Prioritäten auf. Die Gesundheitsbranche führte alle Branchen mit einem Ausgabenwachstum von 20 % im Jahresvergleich an, obwohl die CPCs um 40 % stiegen, was zeigt, dass Werbetreibende im Gesundheitswesen bereit sind, höhere Preise zu zahlen, um die Sichtbarkeit dort zu gewährleisten, wo die Absicht am größten ist. Der Bereich Jobs und Bildung legte im Vergleich zum Vorjahr um 80 % zu und die CPCs stiegen um 50 %, was die erneute Nachfrage nach Personalbeschaffung und Weiterbildung widerspiegelt. Im Gegensatz dazu sind Marken aus den Bereichen Konsumgüter und Reisen zurückhaltender, da sie wahrscheinlich testen, ob ihre Suchausgaben den gleichen direkten Verkaufseffekt haben wie früher.

Die Nutzung von Performance Max hat sich stabilisiert und liegt weiterhin bei knapp über 60 % der Suchkonten, wobei der Anteil der Ausgaben bei etwa 9 % liegt. Nach mehreren Quartalen mit Zuwächsen hat sich das Wachstum der Nutzung abgeflacht, aber die Beständigkeit signalisiert etwas Bemerkenswertes: Vermarkter betrachten dieses Format jetzt als zuverlässige Infrastruktur, nicht als Wachstumsexperiment. Das ist Vertrauen ohne aggressive Reinvestitionen.

Bezahlte Sozialleistungen endlich stabilisiert

Die bezahlten Sozialausgaben stiegen im Vergleich zum Vorjahr um 11%. Die eigentliche Geschichte ist das, was sich hinter dieser Zahl verbirgt: Klicks und Impressionen stiegen beide um 18%, während die CPMs um 5% sanken. Die Plattformen haben ihre Ineffizienzen bei der Auslieferung überwunden und liefern jetzt wieder eine konsistente, skalierbare Leistung. Die Vermarkter können ihre Budgets hier problemlos skalieren.

TikTok setzt seinen bewussten Aufstieg fort. 46% der Werbetreibenden sind jetzt auf der Plattform aktiv und 13% der bezahlten Sozialausgaben werden dort getätigt, was ein stetiges Wachstum gegenüber den vorherigen Quartalen bedeutet. Das sind keine experimentellen Ausgaben mehr. Es wird zum Standard.

Die Konzentration der Kategorien in der sozialen Werbung zeigt eine interessante Aufteilung. Jobs und Bildung lagen mit einem Wachstum der Ausgaben von rund 80 % im Vergleich zum Vorjahr ganz vorn. Es folgten die Bereiche Finanzen und Fahrzeuge, die beide eine gesunde Dynamik aufwiesen, da die Werbetreibenden in diesen Sektoren weiterhin Wert auf Sichtbarkeit und Lead-Generierung legten. In den Bereichen Konsumgüter und Verbrauchsgüter scheinen sich die Ausgaben auf Einzelhandelsmedien zu verlagern, wo die Leistungssignale stärker sind. Die Kluft bei den CPMs zwischen High-Intent-Kategorien und effizienzorientierten Segmenten deutet darauf hin, dass sich die sozialen Medien in zwei unterschiedliche Ansätze entwickeln: der eine konzentriert sich auf Volumen und Reichweite, der andere auf Präzision und qualifizierte Zielgruppen.

Fazit: Die Teams, die sich in Q3 vorbereitet haben, werden in Q4 skalieren

Das dritte Quartal brachte eine deutliche Dynamik in allen Kanälen. Die Ausgaben für Einzelhandelsmedien stiegen um 21%, die Klicks um 19%. Die bezahlte Suche blieb mit einem Wachstum von 9 % trotz steigender Konkurrenz stabil. Paid Social erholte sich mit einem Ausgabenwachstum von 11% und verbesserter Effizienz. Die Prime Big Deal Days haben bewiesen, dass Effizienz und Umfang nebeneinander bestehen können, wenn die Kampagnen gut vorbereitet sind. In allen Bereichen fällt ein Muster auf: Die Vermarkter warten nicht ab, um zu sehen, was passiert. Sie setzen DSP in Rekordtempo ein, expandieren in neue Formate und nutzen KI-Tools, um strategische Entscheidungen zu beschleunigen.

Die Frage, die sich deinem Team jetzt stellt, ist einfach: Hast du Q3 genutzt, um die Infrastruktur aufzubauen, oder hast du es wie ein weiteres Quartal behandelt? Die Antwort wird bestimmen, wie viel von Q4 du mit der Optimierung und wie viel mit der Fehlerbehebung verbringst.

Skai ist die KI-gesteuerte Commerce-Media-Plattform für Performance Advertising. Seit fast zwei Jahrzehnten vertrauen die weltweit führenden Marken und Agenturen auf unsere Technologie, um Retail Media, Paid Search und Paid Social zu einem einzigen, strategischen Commerce Media-Programm zusammenzuführen. Mit eingebetteter KI, verknüpften Daten und durchgängiger Automatisierung hilft Skai Vermarktern, schneller zu agieren, klügere Entscheidungen zu treffen und mehr Wachstum zu erzielen.

Willst du sehen, wie die Plattform funktioniert? Vereinbare einen Termin für eine kurze Demo.

Und hol dir jetzt den ganzen Bericht runter: skai

Häufig gestellte Fragen

Die Trends für digitale Werbung im Q3 2025 zeigen ein Wachstum bei den Einzelhandelsmedien, eine stabile bezahlte Suche und eine verbesserte soziale Effizienz. Vermarkter konzentrieren sich auf den Aufbau einer Infrastruktur und bereiten sich mit Automatisierung, vernetzten Daten und Full-Funnel-Strategien auf Q4 vor

Die Medienausgaben im Einzelhandel stiegen um 21%, die Klicks um 19%, während die CPCs fast unverändert blieben. Marken setzten auf Offsite-DSPs und Full-Funnel-Strategien, um Customer Journeys aufzubauen und die Leistung effektiv zu skalieren.

Effiziente Kampagnen können bei Spitzenereignissen skaliert werden. Die CPCs sanken, während die CTR um 74 % stieg. Der Erfolg beruht auf abgestimmtem Inventar, flexiblen Geboten und Echtzeit-Anpassungen während der zweitägigen Veranstaltung.

Mehr wie dies

-

Wie MCP dir hilft, deinem Chef in 5 Minuten einen Rückgang des ROAS zu erklären

-

APIs und MCPs: Warum Retail Media beides braucht

-

Selbst entwickeln oder kaufen? Die eigentliche Frage ist: Wie kann man mit agentenbasierter KI besser entwickeln?

-

Warum Skai die Regeln Skai : Wie der Umstieg auf einen agentenbasierten Ansatz die Produktivität des Entwicklungsteams um 500 % gesteigert hat

-

Celeste Custom Agents: Der produktivste Analyst eures Teams macht nie Feierabend

-

Retail-Media-Lösungen: Wie Marken ihre Werbung über verschiedene Einzelhändler hinweg ausweiten