Rapport de Skairapport sur les tendances de la publicité numérique au premier trimestre 2026 montre que les spécialistes du marketing augmentent leurs investissements dans les médias de détail, les réseaux sociaux payants et la recherche à forte intention d'achat malgré l'incertitude économique. Les dépenses en médias de détail ont augmenté de 27 % alors que les CPC ont baissé dans toutes les catégories, les réseaux sociaux payants ont généré des gains d'efficacité importants, et le CPC plus bas d'Amazon DSP par rapport aux Produits sponsorisés signale un changement majeur dans la planification média. À mesure que les achats basés sur l'IA se développent, les marques ont également besoin de données produit plus solides et de stratégies multi-distributeurs pour rester compétitives.

TÉLÉCHARGER LE RAPPORT COMPLET

Les données du premier trimestre sont révélatrices. Elles offrent un premier aperçu de la manière dont les responsables marketing mettent concrètement en œuvre les plans annuels qu’ils ont élaborés à l’automne dernier : les choix stratégiques, les changements de format, les discussions sur la diversification des canaux de distribution qui ont eu lieu pendant la période de planification. Tout cela transparaît dans les chiffres du premier trimestre.

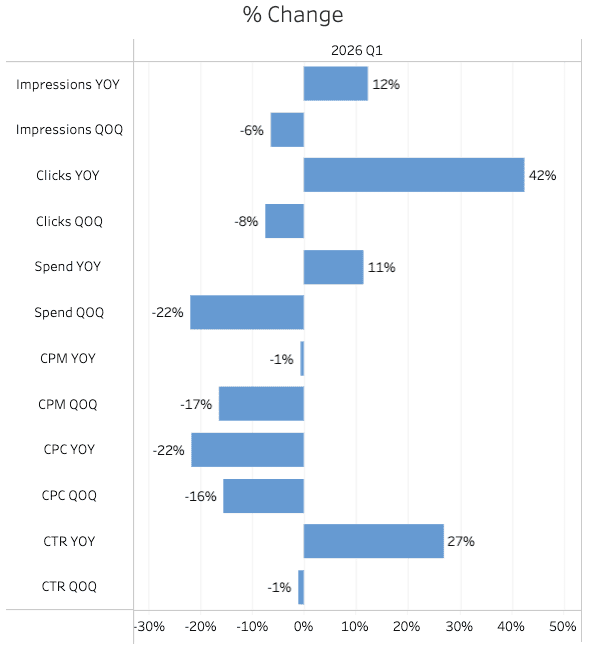

Et ce que révèlent ces chiffres est clair. Dans un contexte macroéconomique où 9 acheteurs publicitaires sur 10 ont déclaré à l’IAB s’inquiéter des répercussions des droits de douane et où les risques de récession s’élèvent à 1 sur 3, les spécialistes du marketing n’ont pas réduit leurs investissements dans les médias de détail. Au contraire, ils les ont accrus. Les dépenses ont bondi de 27 % d'une année sur l'autre, les clics ont grimpé de 38 % et les CPC ont baissé de 8 %. Les réseaux sociaux payants ont discrètement affiché les meilleurs chiffres d'efficacité de tous les canaux. Et le référencement payant, malgré des coûts records, a fait preuve d'une réduction disciplinée plutôt que d'un recul.

S'appuyant sur plus d'un billion d'impressions, neuf milliards de clics et des milliards de dollars de dépenses dans les médias de détail, le référencement payant et les réseaux sociaux payants, l'analyse de ce trimestre montre ce à quoi ressemble la conviction lorsqu'elle se confronte à la réalité du marché.

Autrefois, le haut de l'entonnoir représentait un investissement coûteux. Ce n'est plus le cas aujourd'hui.

Le fait marquant du premier trimestre pour le Retail Media n'est pas la hausse de 27 % des dépenses. C'est plutôt un changement de tarification qui aurait été impensable il y a douze mois.

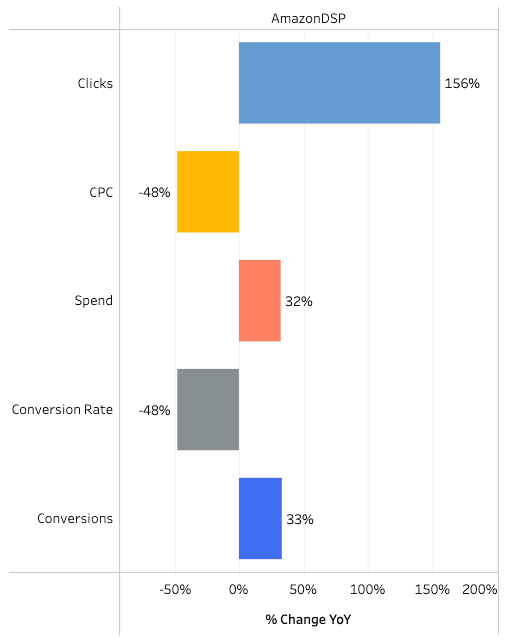

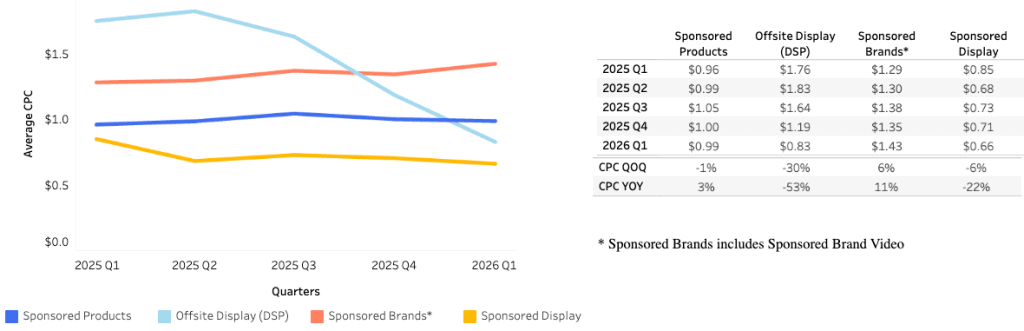

Le coût par clic du DSP est désormais inférieur à celui des Produits sponsorisés sur Amazon. Au premier trimestre, le DSP s'est établi à 0,86 $, contre 0,96 $ pour les Produits sponsorisés. Il y a un an, le DSP coûtait près de deux fois plus cher. De plus, les clics sur le DSP ont augmenté de 156 %, ce qui représente l'évolution la plus spectaculaire en termes de rapport coût/volume parmi tous les formats et toutes les plateformes ce trimestre. Si votre équipe continue de considérer le DSP comme une ligne budgétaire expérimentale haut de gamme, la donne s'est complètement inversée.

Cette efficacité s'est étendue bien au-delà de la plateforme DSP d'Amazon. Pour la première fois d'après nos données, les CPC ont baissé dans toutes les catégories de médias de détail. Pas seulement la plupart d'entre elles, mais toutes : beauté, santé, électronique, habillement et alimentation. Lorsque ce type de réduction généralisée des coûts se produit, cela ouvre une fenêtre d'opportunité pour tester de nouveaux détaillants, de nouveaux formats et de nouvelles catégories avec un risque moindre. C'est au premier trimestre que les meilleurs programmes mènent ces expériences. Ils se stabilisent au deuxième trimestre, mettent en place des systèmes reproductibles au troisième trimestre et se développent à grande échelle au quatrième trimestre.

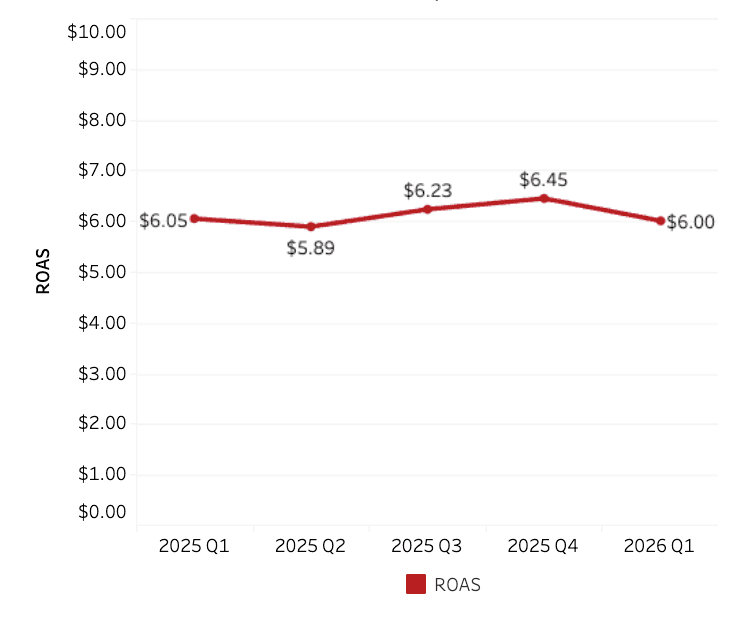

Dans le même temps, le ROAS s'est maintenu à 6,00 $ pour un cinquième trimestre consécutif de hausse des dépenses. Réfléchissez à ce que cela signifie. Les budgets ne cessent d'augmenter, et les rendements se maintiennent. Le retail media résiste désormais à la courbe de rendement décroissant depuis plus d'un an d'investissements massifs. Une telle pérennité est rare sur n'importe quel canal numérique.

Il est désormais encore plus difficile de contester l'argument en faveur d'un portefeuille diversifié

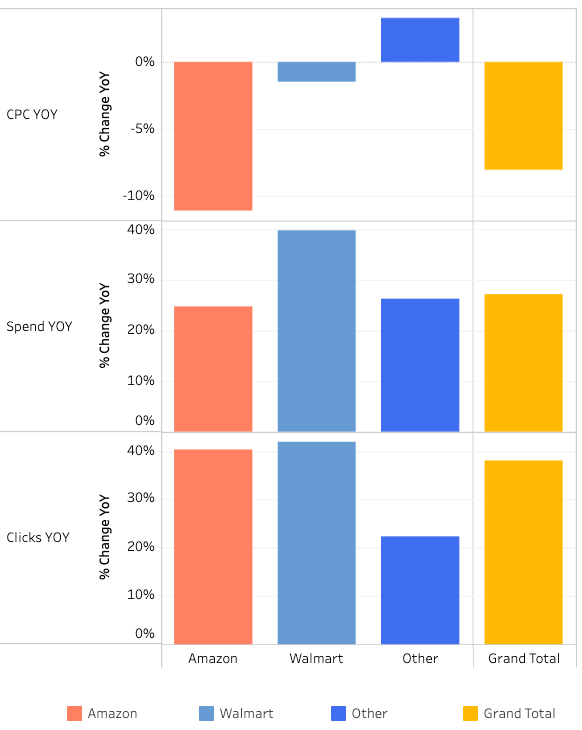

L'une des évolutions les plus intéressantes observées au premier trimestre est que chaque segment de l'écosystème du retail media a vu son budget augmenter pour des raisons totalement différentes.

Amazon a enregistré une hausse de 40 % du nombre de clics, tandis que ses CPC ont baissé de 3 %. C'est une question de volume. Walmart a vu ses dépenses augmenter de 30 %, avec la baisse de CPC la plus marquée parmi les principales plateformes, renforçant ainsi son image d'option économique. Les réseaux de médias retail émergents ont attiré 41 % de dépenses supplémentaires en menant une concurrence acharnée sur les prix pour gagner des parts de marché.

Cela a une incidence sur la manière dont vous planifiez vos activités. Il y a un an, on parlait souvent de se regrouper autour des plus grandes plateformes pour gagner en envergure et en simplicité. Les données du premier trimestre indiquent qu’il est plus judicieux d’adopter une approche de portefeuille dans laquelle chaque détaillant joue un rôle distinct : volume, valeur ou expansion. Les marques qui ont déjà mis en place des stratégies diversifiées ont ainsi gagné en efficacité sur ces trois fronts simultanément.

Sur Amazon en particulier, trois des quatre formats publicitaires coûtent désormais moins d’un dollar par clic. « Sponsored Display » est le seul format dont les dépenses sont inférieures à celles de l’année dernière, et ce budget a été directement réorienté vers la plateforme DSP. « Sponsored Brands » est resté stable, tout comme « Sponsored Products », ce qui indique que les annonceurs cherchent à préserver leurs résultats de recherche de marque alors que la concurrence s’intensifie sur les pages de catégories.

Le référencement payant devient de plus en plus sélectif, et c'est une bonne chose

Les dépenses ont augmenté de 5 % tandis que le nombre d'impressions a baissé de 10 %. Ce n'est pas le signe d'un canal en déclin. C'est le signe que les annonceurs choisissent de manière plus réfléchie les requêtes auxquelles ils consacrent leur budget.

Le nombre de clics a baissé de 6 % alors que le nombre d'impressions a diminué de 10 %, ce qui suggère que l'inventaire restant génère un engagement plus élevé. Le CPC a grimpé à 1,10 $, égalant le record historique atteint au quatrième trimestre. Pour un indicateur qui a à peine évolué pendant cinq ans, l'accélération observée depuis 2024 a été spectaculaire. Mais l'évolution d'un mois à l'autre est encourageante : mars a enregistré une croissance de 8 % en glissement annuel après un mois de janvier (3 %) et un mois de février (2 %) pratiquement stables. Les annonceurs ont passé janvier et février à ajuster leurs stratégies, puis se sont concentrés sur ce qui fonctionnait.

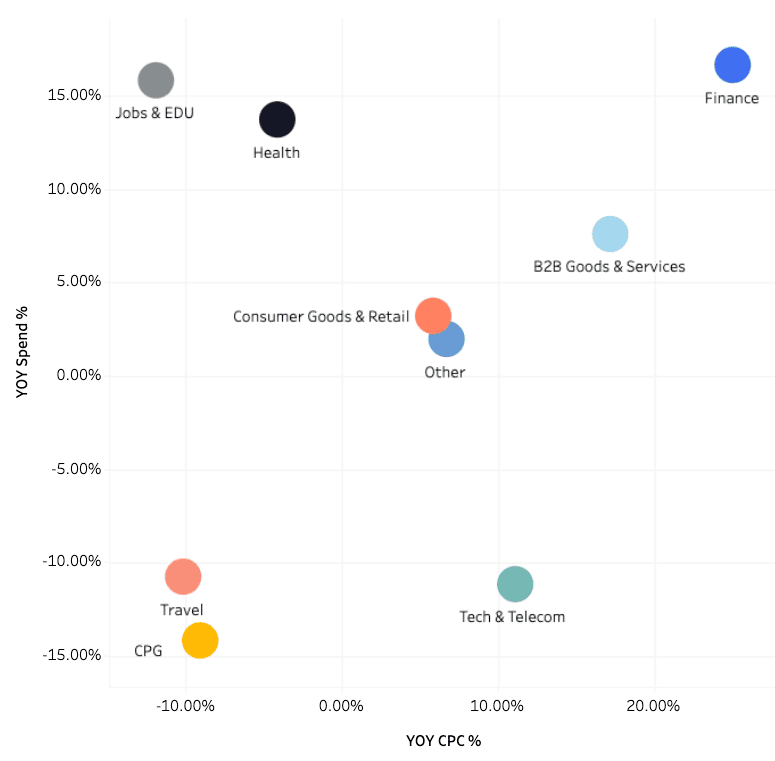

La répartition par catégorie montre clairement où se concentrent les investissements. Les secteurs de la finance, de l'emploi et de l'éducation, ainsi que celui de la santé, investissent massivement, pariant que les requêtes de recherche à forte intention d'achat justifient la hausse des coûts. Les secteurs des biens de grande consommation et du voyage ont enregistré un recul à deux chiffres. Le secteur des biens et services B2B a connu une croissance modérée tout en absorbant des hausses de CPC de plus de 20 %. La position de votre catégorie détermine si ce trimestre a été marqué par une expansion ou par une consolidation pour votre programme de référencement.

Les dépenses consacrées à Performance Max ont reculé par rapport au pic enregistré au quatrième trimestre pendant les fêtes, mais restent nettement supérieures aux niveaux de l'année dernière, tandis que les CPC ont baissé. À noter : Google a déployé au premier trimestre 2026 ses plus importantes mises à jour en matière de transparence pour PMax, notamment des rapports de performance par canal, des exclusions d'audience propriétaires et des outils de gestion du rythme budgétaire. Les annonceurs qui hésitaient face à la « boîte noire » de PMax ont désormais une visibilité nettement meilleure sur la manière dont leurs budgets sont dépensés. Cela devrait modifier le calcul d'adoption pour de nombreuses équipes.

Les réseaux sociaux progressent discrètement alors que tout le monde ne parle que de référencement et de médias commerciaux

Les publicités payantes sur les réseaux sociaux ont affiché les meilleurs résultats de tous les canaux ce trimestre, mais elles n’ont pas suscité suffisamment d’intérêt. Le nombre de clics a bondi de 42 % par rapport à l’année dernière. Les coûts par clic ont baissé de 22 %. Les taux de clics ont grimpé de 27 %. Il est vraiment rare que ces trois indicateurs évoluent simultanément dans ces trois directions.

Après la volatilité qui a marqué les années 2021 et 2022, les CPM se sont stabilisés dans une fourchette comprise entre 5 et 6 dollars. Ce niveau de prévisibilité des coûts est relativement nouveau dans le domaine des réseaux sociaux, et il rend les prévisions budgétaires nettement plus fiables. Pour les marques qui mènent des campagnes publicitaires omnicanales, le fait de connaître le coût de leur portée sur les réseaux sociaux d'un trimestre à l'autre leur permet de planifier le reste de leur mix média en toute confiance.

La part des dépenses sur TikTok a grimpé à environ 18 %, son plus haut niveau depuis cinq trimestres, tandis que le taux d'adoption des comptes s'est maintenu à près de 48 %. L'écart entre le nombre d'annonceurs sur TikTok et le montant qu'ils y dépensent commence enfin à se réduire. C'est le passage de la phase d'expérimentation à celle de l'investissement réel.

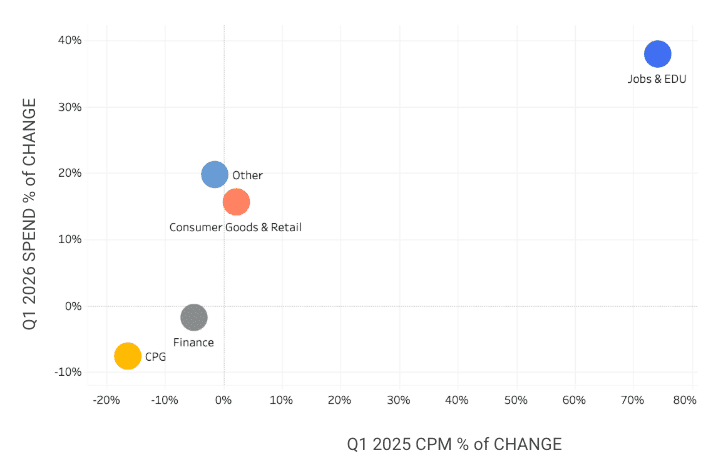

Le secteur « Emploi et Éducation » fait figure d'exception, avec une hausse des dépenses de 40 % tout en absorbant une augmentation de 75 % du CPM. Ce secteur mise délibérément sur le fait que la portée sur les réseaux sociaux vaut actuellement le surcoût. Le reste du marché se montre plus prudent. Le secteur des biens de consommation et de la distribution a progressé de 15 à 20 %, avec des variations modestes du CPM. Le secteur financier est resté stable. Le secteur des biens de grande consommation a réduit à la fois ses dépenses et ses coûts, ce qui suggère une attitude prudente à l'approche du deuxième trimestre.

La couche dédiée au shopping est en cours de refonte, et les médias de vente au détail sont les plus proches de la transaction

45 % des consommateurs ont déjà recours à l'IA dans leur parcours d'achat, et ce chiffre augmente rapidement. En janvier, lors du salon NRF, Google a lancé son Universal Commerce Protocol (UCP) en collaboration avec Shopify, Walmart, Target et plus de 20 partenaires. L'UCP établit une méthode standardisée permettant aux agents IA de parcourir les catalogues de produits, de comparer les options et de finaliser des achats auprès de différents détaillants. C'est l'infrastructure nécessaire à un monde où c'est un agent IA, et non un humain, qui évalue votre annonce sponsorisée.

Au cours des fêtes de fin d'année 2025, les interactions basées sur l'IA ont généré 67 milliards de dollars de ventes en ligne à l'échelle mondiale. Selon McKinsey, 44 % des consommateurs ayant testé la recherche assistée par l'IA la préfèrent désormais à la recherche traditionnelle. Les courbes d'adoption sont en forte hausse et ne montrent aucun signe de ralentissement.

Concrètement, qu'est-ce que cela signifie ? La qualité des données produit devient le nouvel avantage concurrentiel. Les agents IA ne peuvent recommander que ce qu'ils sont capables d'analyser : des attributs structurés, des informations précises sur les stocks et des données tarifaires fiables. Les marques qui disposent de ces bases chez plusieurs détaillants seront celles qui apparaîtront dans les résultats de recherche générés par l'IA. Celles qui n'en disposent pas perdront en visibilité avant même de se rendre compte qu'elles ont été écartées.

La proximité du retail media avec le point de vente en fait le canal le plus crucial à maîtriser dans cette transition. C'est là que se trouvent les publicités, les pages produits et que les agents IA finiront par conclure les transactions. Les programmes couvrant l'ensemble du tunnel de conversion et s'étendant à plusieurs détaillants ne constituent plus seulement une stratégie de performance. Il s'agit désormais d'une stratégie de préparation à l'IA.

Conclusion : le premier trimestre a montré où réside la conviction

Le premier trimestre 2026 a clairement mis en évidence les convictions réelles des spécialistes du marketing. Le retail media a recueilli le plus grand soutien, avec des dépenses en hausse de 27 %, des clics en hausse de 38 % et des CPC en baisse dans toutes les catégories. L'inversion des prix des DSP par rapport aux « Sponsored Products » marque un changement structurel dans la manière dont l'entonnoir de conversion devrait être financé. Le social payant a enregistré des gains d'efficacité exceptionnels sur tous les indicateurs. Le référencement payant a affiché des dépenses maîtrisées, avec une dynamique qui s'est renforcée dès le mois de mars.

Trois priorités pour le reste de l'année. Premièrement, rééquilibrez votre mix de formats Amazon pour tenir compte de l'inversion des tarifs DSP. Les hypothèses d'allocation de l'année dernière ne sont plus valables. Deuxièmement, profitez de la baisse générale du CPC sur l'ensemble des médias de détail pour étendre votre présence tant que les coûts restent avantageux. Testez dès maintenant de nouveaux détaillants et de nouvelles catégories, avant que la fenêtre d'opportunité ne se referme. Troisièmement, investissez dans la qualité des données produit et dans une présence multi-détaillants, qui constituent le fondement du shopping assisté par l'IA. La couche de découverte est en train d'être réécrite, et les marques visibles par les agents IA bénéficieront d'un avantage qui ne fera que s'amplifier.

Skai est une plateforme média commerciale alimentée par l'IA pour la publicité à la performance. Depuis près de deux décennies, les plus grandes marques et agences mondiales font confiance à notre technologie pour regrouper les médias de vente au détail, la recherche payante et les réseaux sociaux payants au sein d'un programme média commercial stratégique unique. Grâce à l'IA intégrée, aux données connectées et à l'automatisation à tous les niveaux, Skai les spécialistes du marketing Skai agir plus rapidement, Skai prendre des décisions plus éclairées et Skai générer une croissance plus significative.

Prêt à découvrir le fonctionnement de la plateforme ? Planifiez une démonstration rapide.

TÉLÉCHARGER LE RAPPORT COMPLET

Questions fréquemment posées

Le retail media s'est développé car il offre une meilleure efficacité. Les dépenses ont augmenté de 27 %, tandis que le nombre de clics a progressé de 38 % et que les CPC ont baissé, ce qui donne aux marques davantage de marge de manœuvre pour se développer et mener des tests.

Amazon DSP coûte désormais moins cher par clic que les Produits sponsorisés. Cela rend la publicité en amont du tunnel de conversion plus abordable et pourrait modifier la manière dont les marques répartissent leurs budgets.

L'intelligence artificielle transforme la manière dont les consommateurs découvrent les produits en ligne. Les marques ont besoin de données produit précises et de partenariats solides avec les détaillants pour rester visibles dans les expériences d'achat basées sur l'intelligence artificielle.

Plus de détails

-

Comment MCP vous aide à expliquer en 5 minutes à votre patron la baisse du ROAS

-

API et MCP : pourquoi le « retail media » a besoin des deux

-

« Développer ou acheter ? » La vraie question est de savoir comment mieux développer grâce à l'IA agentique

-

Pourquoi Skai des règles : comment l'adoption d'une approche « agentique » a permis d'augmenter de 500 % la productivité de l'équipe de développement

-

Celeste Custom Agents : l'analyste le plus productif de votre équipe ne quitte jamais son poste

-

Solutions de « retail media » : comment les marques déploient leur publicité à grande échelle auprès des détaillants