Nachdem das große Feiertagswochenende hinter uns liegt, können wir uns nun genauer ansehen, wie sich die digitale Werbung in den fünf Tagen zwischen Thanksgiving und Cyber Monday, auch bekannt als "Cyber 5", entwickelt hat. Insgesamt erfüllte die intensive Einkaufszeit zumindest kurzfristig ihr Potenzial: Die Ausgaben stiegen, da mehr Anzeigen zu höheren Preisen geschaltet wurden, die dann durch einen ähnlichen Anstieg der Verkäufe ausgeglichen wurden. Im Vergleich zum letzten Jahr ist das Wochenende für Retail Media und Paid Social insgesamt größer geworden, während die Geschichte bei Paid Search etwas komplizierter ist.

Die folgende Analyse betrachtet die Online-Werbeprogramme von Werbetreibenden im Handel in den Bereichen Retail Media, Paid Search und Paid Social. "Pre-Thanksgiving" bezieht sich auf die durchschnittliche tägliche Leistung vom 1. November bis zum 22. November, dem Tag vor Thanksgiving. Werbetreibende im Handel sind definiert als Werbetreibende, die Konsumgüter herstellen und/oder verkaufen. Diese Analyse umfasst alle qualifizierten Konten auf der Skai , sofern nicht anders angegeben.

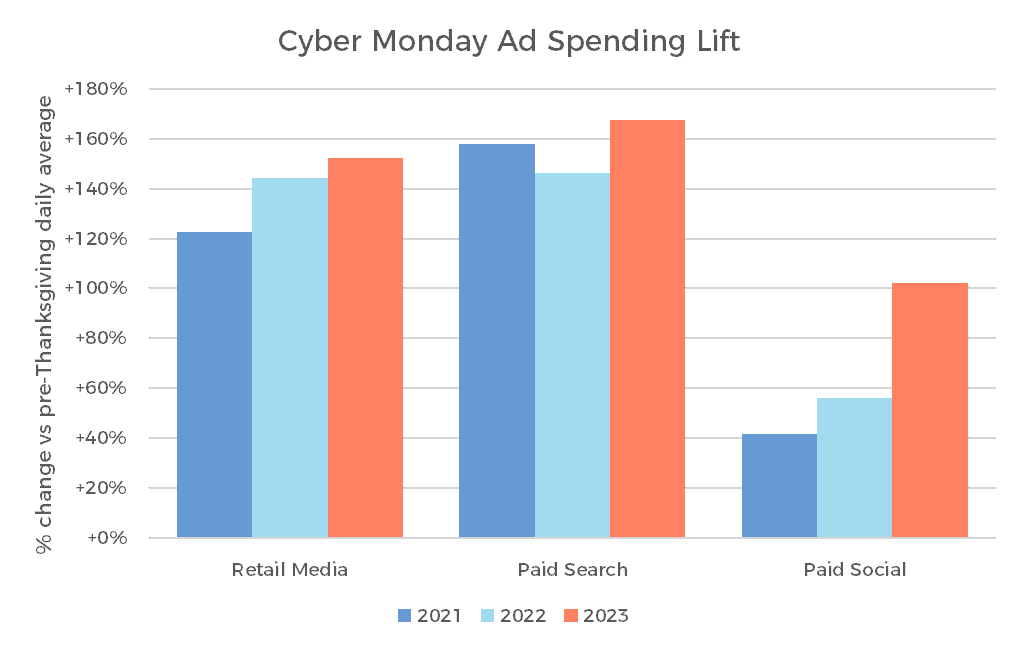

Der kurzfristige Anstieg der Werbeausgaben am Cyber Monday im Vergleich zum Tagesdurchschnitt vor den Feiertagen war in jedem unserer drei wichtigsten digitalen Werbekanäle größer als in den Jahren 2022 und 2021. Die bezahlte Suche verzeichnete den größten Anstieg: Die Ausgaben stiegen um 168 % oder das 2,7-fache eines "durchschnittlichen" Tages im November.

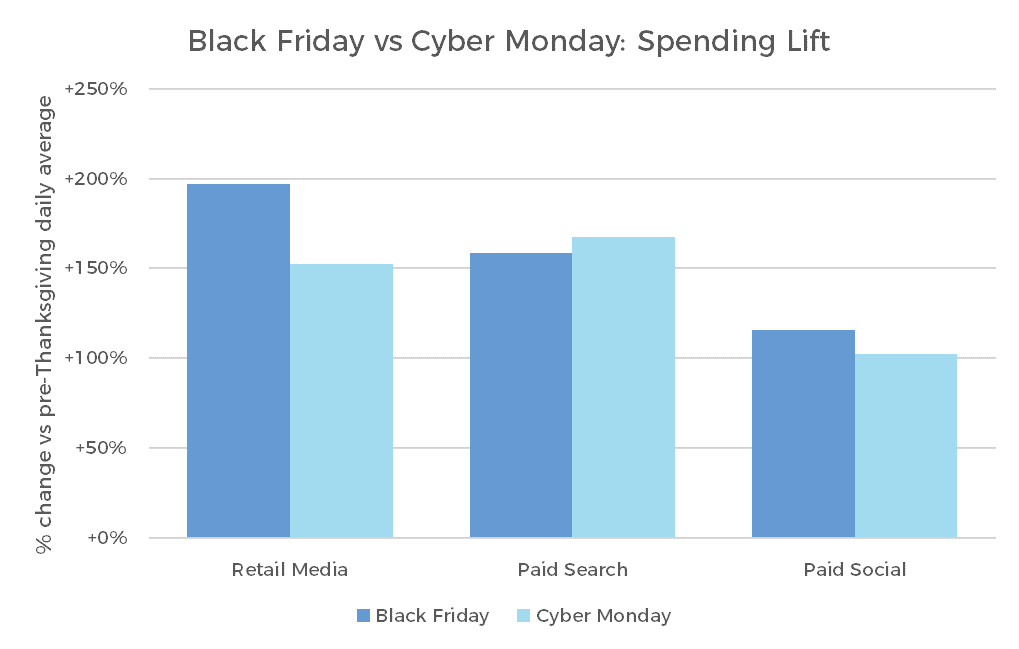

Wenn wir dies mit dem Anstieg am Black Friday vergleichen, fällt auf, dass die Einzelhandelsmedien am Montag weit weniger stark zulegten als am Freitag. Die bezahlte Suche war am Montag etwas stärker und die bezahlten sozialen Medien etwas schwächer, aber diese Zahlen blieben im Großen und Ganzen zwischen den beiden Haupttagen des Wochenendes gleich.

Dieser Rückgang der Ausgaben für Retail Media bedeutet auch, dass der Cyber Monday in Bezug auf die Gesamtausgaben eindeutig an zweiter Stelle hinter dem Black Friday lag. Bei der bezahlten Suche gab es am Cyber Monday einen leichten Ausgabenvorsprung, aber auch das variierte je nach Suchbegriff (Black Friday war höher), Standard-Shopping-Kampagnen (Cyber Monday) oder Performance Max (ungefähr gleich).

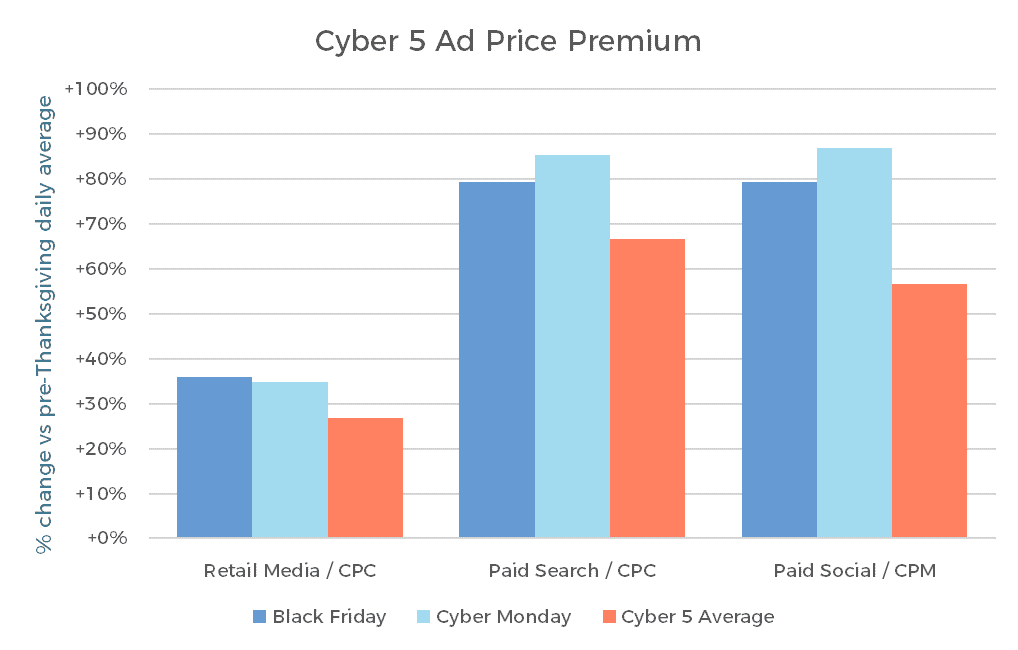

Wir können jetzt auch einen ganzheitlicheren Blick auf die Auswirkungen des Wochenendes auf die Preise werfen. Bei den Einzelhandelsmedien war der Preisaufschlag am Black Friday um 36 % höher als vor den Feiertagen, und der Cyber Monday lag mit 35 % nur einen Prozentpunkt dahinter. Sowohl Paid Search als auch Paid Social verzeichneten generell höhere Prämien - an beiden Tagen bei oder über 80% - und einen größeren Sprung am Cyber Monday. In allen Kanälen war die durchschnittliche Prämie über den fünftägigen Zeitraum etwas niedriger, da die "freien" Tage durchweg niedrigere Anzeigenpreise aufwiesen.

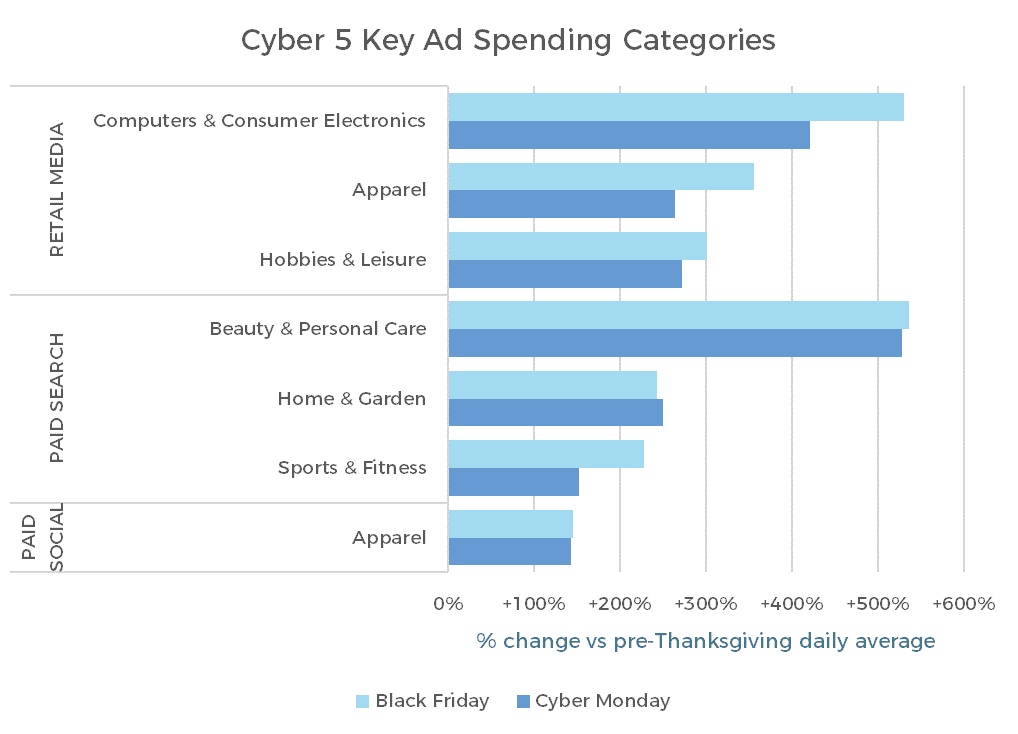

Die Auffrischung unserer Schlüsselkategorien in jedem Kanal zeigt größtenteils die gleichen Muster. Die Ausgaben in allen Einzelhandelsmedien waren am Cyber Monday niedriger als am Black Friday, so dass jede einzelne Kategorie etwas von diesem Schwung verloren hat. Die Kategorie Sport & Fitness in der bezahlten Suche ist der einzige Bereich, in dem es einen größeren Unterschied zwischen den beiden Tagen gab, der nicht durch das Gesamtmuster des Kanals erklärt werden kann.

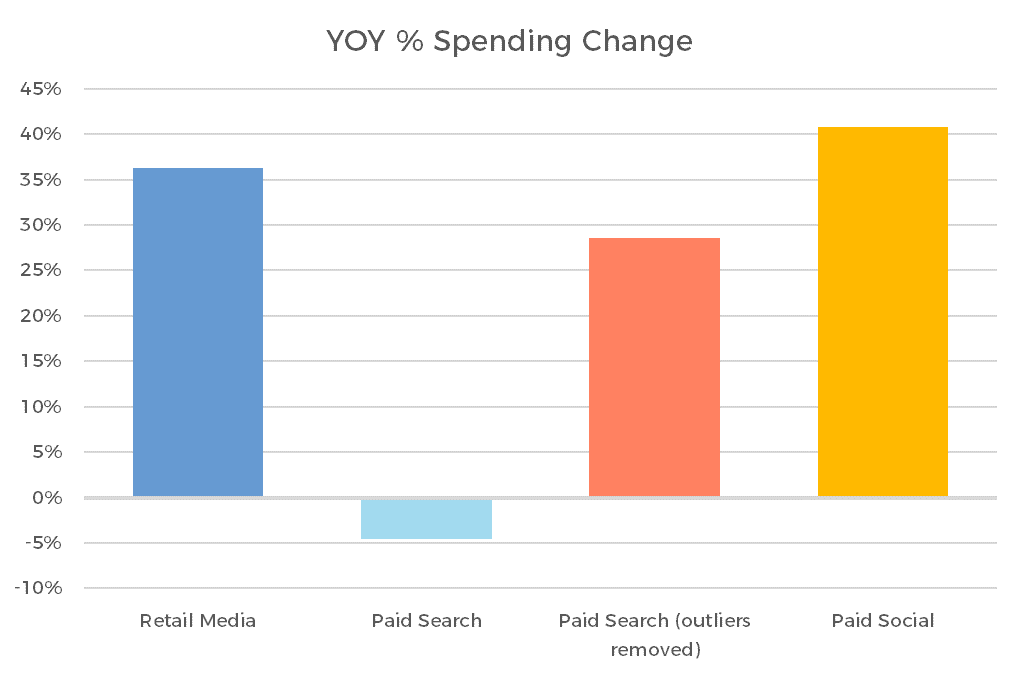

Im Vergleich zum letzten Jahr müssen wir nur die Konten betrachten, die sowohl 2022 als auch 2023 Ausgaben haben, um eine faire Analyse "im selben Geschäft" zu erhalten. Dabei zeigt sich, dass sowohl die Ausgaben für Retail Media als auch für Paid Social im Vergleich zum Vorjahr relativ stark gestiegen sind. Die bezahlte Suche hingegen verzeichnete einen Rückgang der Ausgaben um 5 %. Dies ist vor allem auf die beiden größten Werbetreibenden auf der Skai zurückzuführen. Wenn wir diese beiden Werbetreibenden ausschließen, entspricht das Ergebnis eher dem der anderen Kanäle.

Natürlich ist es keine gute Idee, einfach Ausreißer zu entfernen, um ein bestimmtes Bild zu zeichnen. Die entscheidende Frage lautet also: Was ist mit den beiden großen Werbetreibenden passiert, die zu einem Rückgang der Ausgaben geführt haben?

Hierfür gibt es zwei mögliche Erklärungen, die zum einen in unseren Leistungsdaten und zum anderen in den allgemeinen Marktbedingungen begründet sind. Erstens: die Daten. Eine Bremse für das Ausgabenwachstum ist ironischerweise ein neuer Typ von bezahlten Suchkampagnen, der bei Werbetreibenden im Handel sehr beliebt ist, nämlich Performance Max. Diese Kampagnen nutzen eine Sammlung von Anzeigenkomponenten, um dynamisch maßgeschneiderte Anzeigen zu schalten, die auf der Zielgruppe und der Platzierung basieren und so vermutlich besser auf Zeit, Ort und Empfänger abgestimmt sind.

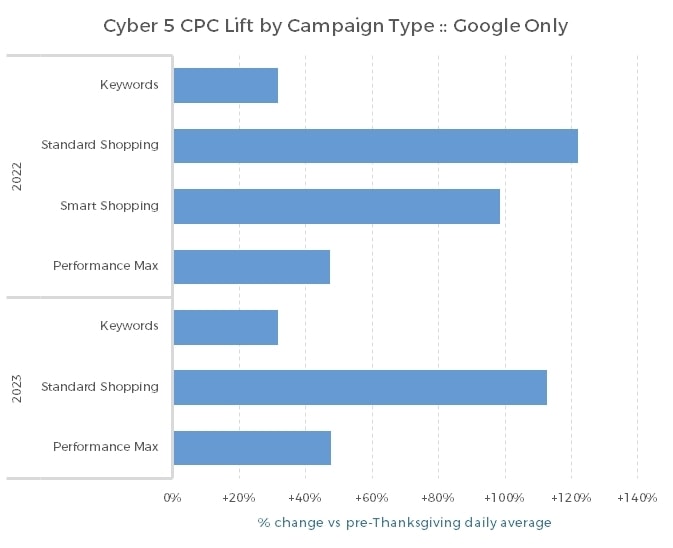

Wenn wir uns den Cyber 5 "Lift" für CPC aufgeschlüsselt nach Kampagnentyp ansehen, fällt auf, dass der CPC-Anstieg für Performance Max viel niedriger ist als der für Standard-Shopping-Kampagnen und auch niedriger als der letztjährige Aufschlag für Smart-Shopping-Kampagnen. Sie ist eher mit Keyword-Kampagnen vergleichbar. Infolgedessen gibt es für diese Kampagnen ein viel geringeres Wachstumspotenzial in Bezug auf die reinen Werbedollar, denn die traditionelle Formel für das Wachstum während der Feiertage ist ein zusätzliches Volumen durch eine höhere Kaufabsicht, multipliziert mit höheren Preisen.

Einer unserer beiden Ausreißer hat in diesem Jahr tatsächlich stark in Performance Max investiert, und der CPC dieser Anzeigen ist für die Cyber 5 nicht nur nicht so stark gestiegen, sondern war auch niedriger als bei den Smart-Shopping-Kampagnen des letzten Jahres.

Dies gibt uns also einen Einblick in einen Faktor, der die Ausgaben für die Suche in diesem Jahr dämpfen könnte. Wenn man die Diskussionen um Performance Max betrachtet, kann dies sogar als positiv für die Werbetreibenden selbst gesehen werden, da diese Anzeigen als besser zielgerichtet und engagierter angepriesen werden. Man könnte sagen, dass einige Werbetreibende ihre Ausgaben nicht explizit senken, sondern vielmehr verschwenderische Ausgaben, die nicht die richtige Zielgruppe gefunden haben, eliminieren.

Ein zweiter potenzieller Faktor ist etwas, das sowohl Google als auch Meta in den letzten Quartalen in ihren Gewinnmitteilungen erwähnt haben, und zwar die Auswirkungen neuer, großer Einzelhändler wie Temu und Shein. Diese Einzelhändler haben viel Geld für Online-Anzeigen ausgegeben, und ein Effekt dieser verschwenderischen Ausgaben ist, dass all diese neuen Anzeigen das, was traditionellere Werbetreibende während der Feiertage zu sehen bekommen, stören könnten, indem sie die Anzahl der konkurrierenden Anzeigen, die ihre Auktionen gewinnen und den Nutzern angezeigt werden, einschränken. Das ist zugegebenermaßen schwieriger zu quantifizieren, aber die Häufigkeit, mit der diese neuen Kinder im Block erwähnt werden, bedeutet, dass wir es nicht ausschließen können.

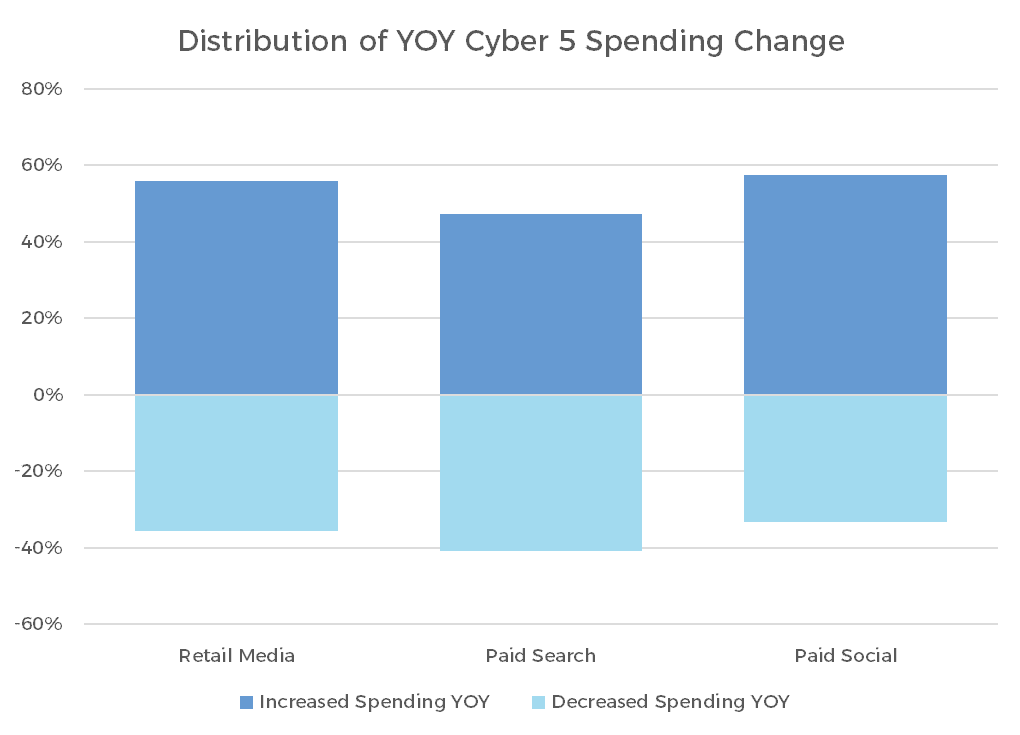

Eine weitere Möglichkeit, die Saison mit dem letzten Jahr zu vergleichen, besteht darin, sich anzusehen, wie viele Werbetreibende in diesem Jahr mindestens 5 % mehr und wie viele mindestens 5 % weniger ausgegeben haben. Hier zeigt sich ein einheitlicheres Bild, denn ein größerer Anteil der Werbetreibenden hat in diesem Jahr die Ausgaben für Cyber 5 in allen Kanälen erhöht als im letzten Jahr.

Insgesamt verhielten sich die Cyber 5 größtenteils wie erwartet, insbesondere vor dem Hintergrund wachsender Werbeeinnahmen und eines steigenden Verbrauchervertrauens. Kurzfristig stiegen die Preise und die Ausgaben in die Höhe, und die Umsätze wuchsen parallel, um die zusätzlichen Kosten aufzufangen. In den meisten Fällen konnten wir im Vergleich zum Vorjahreszeitraum ein Wachstum verzeichnen, und wo dies nicht der Fall war, konnten wir besser verstehen, was in diesem Jahr im Kanal der bezahlten Suche anders ist. All das gibt uns das nötige Rüstzeug, um die restliche Weihnachtszeit zu überstehen.

Mehr wie dies

-

Monatlicher Branchenüberblick - Oktober 2024

-

Monatlicher Branchenüberblick - September 2024

-

Monatlicher Branchenüberblick - August 2024

-

Monatlicher Branchenüberblick - Juli 2024

-

Roundel Media Studio: Demokratisierung der Einzelhandelsmedien für kleine und mittlere Unternehmen

-

Die wichtigsten Erkenntnisse aus dem Skai Q2 2024 Quarterly Trends Report