Ausgaben- und Preistrends in den Bereichen Paid Search, Social Advertising und Retail Media

Die Werbetreibenden fangen bereits an, ihre Strategien in Bezug auf das Gleichgewicht zwischen Anzeigenpreisen und -volumen anzupassen, während sie gleichzeitig einen etwas vorsichtigen Ansatz für den Start ins Jahr 2023 beibehalten.

Nachdem die Anzeigenpreise über weite Teile des letzten Jahres gesunken waren, kam es im Februar zu einer leichten Erholung der Preise in allen Skai Kanälen, während die durchschnittlichen täglichen Ausgaben weitgehend stabil blieben, was aufgrund des kurzen Monats insgesamt zu einem Rückgang des Volumens führte. Der durchschnittliche CPC für Einzelhandelsmedien und bezahlte Suchanzeigen stieg im Februar um 3 % bzw. 7 % gegenüber Januar, während der durchschnittliche CPM für bezahlte Social Ads um 9 % stieg.

Während die Preise stiegen, sank das Anzeigenvolumen, so dass die Gesamtausgaben für Einzelhandelsmedien im Monatsvergleich um 7 %, für bezahlte Suchanzeigen um 10 % und für bezahlte soziale Medien um 11 % zurückgingen. Berücksichtigt man jedoch die Anzahl der Tage im Februar im Vergleich zum Januar, so stiegen die durchschnittlichen täglichen Ausgaben für Einzelhandelsmedien um 3%, stagnierten bei der bezahlten Suche und gingen bei den bezahlten sozialen Medien nur um 1% zurück.

Wie schneidet ihr ab? Schau dir diese Benchmarks an, um herauszufinden, ob deine Programme mit denen deiner Branche mithalten können oder ob du ihnen voraus bist oder hinterher hinkst.

Dies ist eine Fortsetzung unserer monatlichen Snapshot-Serie zu bezahlten Medien. Wie bei jedem Benchmark können die Ergebnisse variieren, aber wir hoffen, dass wir dir als Marketer ein wenig mehr Kontext bieten können, wenn du die Höhen und Tiefen deines Programms meisterst.

Snapshot der monatlichen Ausgaben für bezahlte Medien - Februar 2023

Methodik: Für diese Benchmarks werden nur Skai berücksichtigt, deren Ausgaben in den letzten drei Monaten über einem Mindestwert lagen.

Ab der Veröffentlichung im Januar 2023 werden sich die Ausgaben-Benchmarks in erster Linie auf die monatlichen Gesamtausgaben konzentrieren, um die Konsistenz zwischen den Diagrammsegmenten zu gewährleisten. Bitte beachte, dass die hier verwendeten Auswahlkriterien sich von denen des Skai Quarterly Trends Report unterscheiden und daher nicht in allen Fällen mit diesen Ergebnissen übereinstimmen müssen.

Wie man diese Karten liest

Die Konten werden in vier Segmente unterteilt, die auf Erhöhungen oder Senkungen von mindestens 5 % bei den monatlichen Ausgaben und CPC für Einzelhandelsmedien und bezahlte Suche oder CPM für bezahlte soziale Medien basieren. Diese Segmente werden dann in einem Blasendiagramm dargestellt, bei dem die x die prozentuale Veränderung der Preise im Monatsvergleich für das jeweilige Segment und die y-Achse die prozentuale Veränderung der Gesamtausgaben im Monatsvergleich darstellt. Die Größe der Blase gibt den Prozentsatz der gesamten Skai an.

Die diagonale Linie zeigt Ausgabenänderungen an, die vollständig durch die Preisänderung beschrieben werden. Blasen oberhalb der Diagonale bedeuten, dass das Anzeigenvolumen - Klicks für Einzelhandelsmedien und bezahlte Suche, Impressionen für bezahlte soziale Netzwerke - schneller gestiegen ist als der Preis, während Blasen unterhalb der Diagonale bedeuten, dass das Volumen langsamer gewachsen ist.

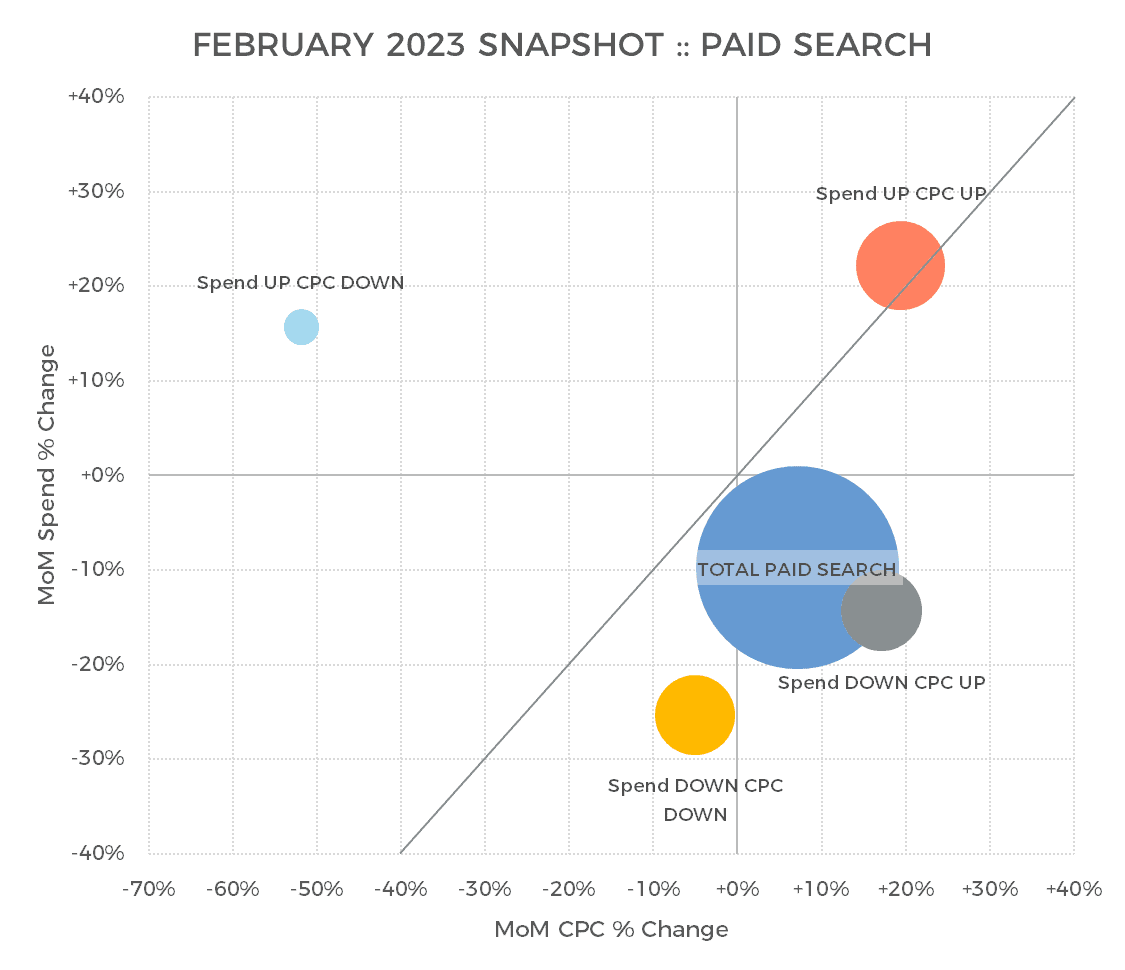

Bezahlte Suche

Insgesamt sanken die Ausgaben für bezahlte Suche um 10% im Februar, während der durchschnittliche CPC um 7% stieg. Die durchschnittlichen Ausgaben pro Tag blieben unverändert.

- 27% der Suchkonten gaben im Februar mehr aus als im Januar, 46% gaben weniger aus, und der durchschnittliche Preis für einen Klick stieg bei 50% der Konten und bei 23% sank er, während der verbleibende Anteil für jede Kennzahl keine Veränderung erfuhr.

- Das größte Segment war das, in dem sowohl die Ausgaben als auch der CPC erhöhtdas 19% aller bezahlten Suchkonten in der Analyse umfasste.

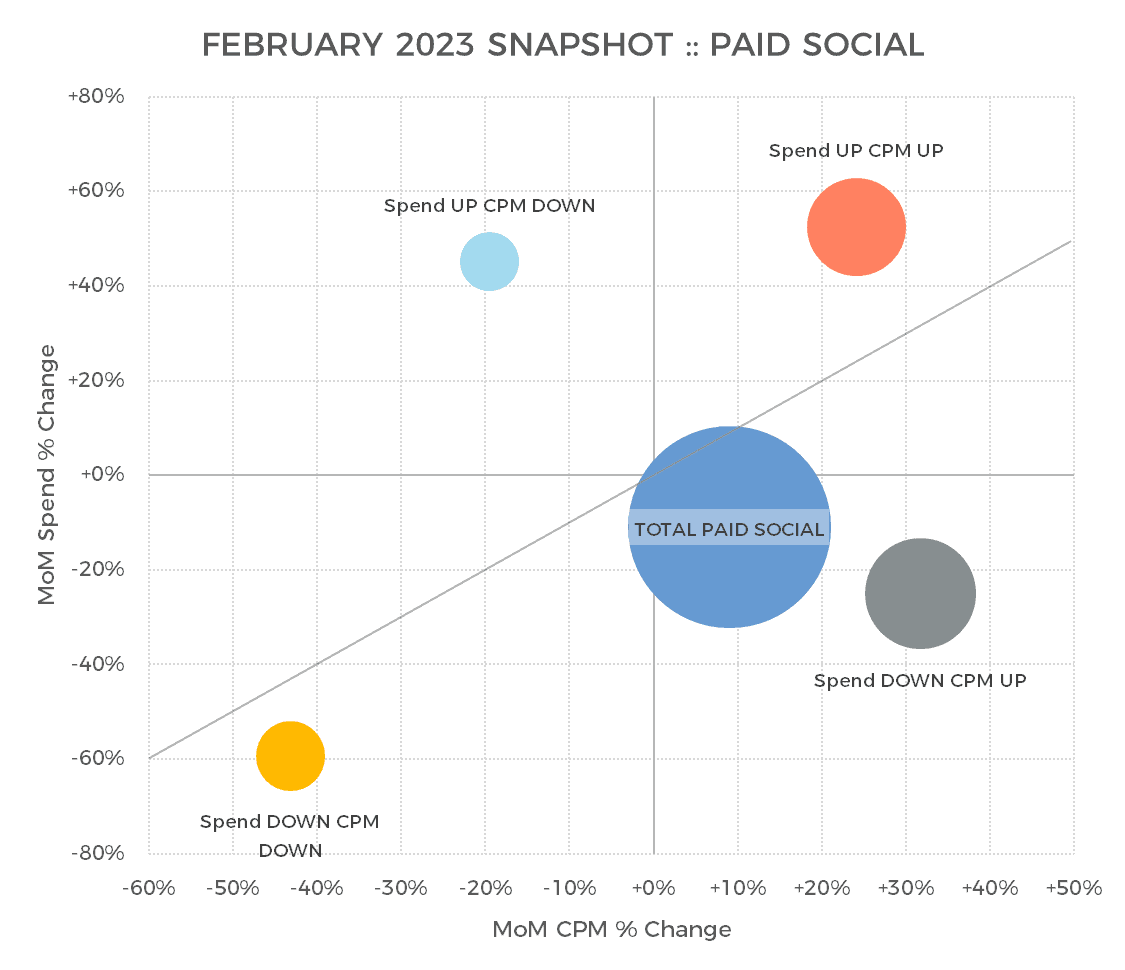

Soziale Werbung

Insgesamt sanken die bezahlten Sozialausgaben im Februar um 11 im Februar, während durchschnittliche CPM um 9% stieg. Die durchschnittlichen Ausgaben pro Tag sanken um 1%.

- 35 % der sozialen Konten gaben im Februar mehr im Februar mehr aus als im Januar, 49 % gaben weniger aus, und der Durchschnittspreis für tausend Impressionen stieg bei 65% der Accounts und bei 21% sank er, während der verbleibende Anteil für jede Kennzahl keine Veränderung erfuhr.

- Das größte Segment waren Accounts, bei denen Ausgaben sanken, aber der CPM stiegdie 30% aller bezahlten Social Accounts in der Analyse ausmachten.

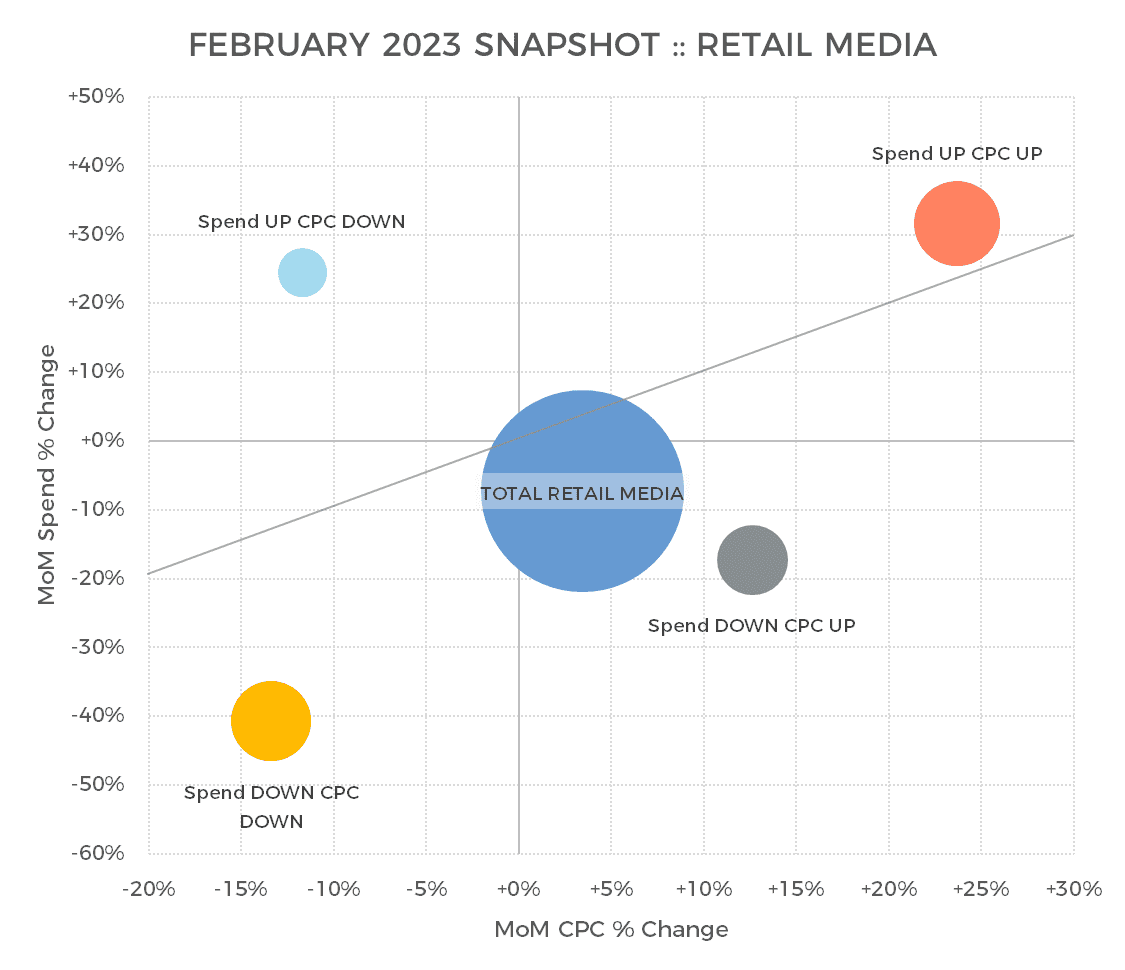

Retail Media

Die gesamten Medienausgaben des Einzelhandels sanken im Februar um 7%. im Februar, während der durchschnittliche CPC um 3% stieg. Die durchschnittlichen Ausgaben pro Tag stiegen um 3%.

- 31% der Einzelhandelsmedienkonten gaben im Februar mehr aus als im Januar, während 51% weniger ausgaben, und der durchschnittliche Preis für einen Klick stieg bei 38% der Kunden und bei 24% sank er, während der verbleibende Anteil für jede Kennzahl keine Veränderung erfuhr.

- Von den in der Grafik dargestellten Segmenten waren die größten Konten, bei denen sowohl die Ausgaben als auch der CPC gestiegen sinddie 18 % aller analysierten Einzelhandelsmedienkonten ausmachten.

Schau dir weitere Ressourcen von Skai an

Schaut nächsten Monat wieder vorbei, um die aktuellsten Daten zu erhalten. Bis dahin könnt ihr euch über unseren Hub für vierteljährliche Trendberichte näher mit unseren Forschungsergebnissen beschäftigen.

Und besuche bitte den Skai und die Seite Forschung & Berichte für aktuelle Einblicke, Analysen und Interviews zu allen Themen rund um die digitale Werbung.