Le grand week-end des fêtes de fin d'année étant passé, nous pouvons maintenant examiner de plus près les performances de la publicité numérique pendant les cinq jours qui séparent Thanksgiving du Cyber Monday, également connu sous le nom de "Cyber 5". Dans l'ensemble, cette période de shopping intense a été à la hauteur de son potentiel, du moins à court terme, les dépenses augmentant avec la diffusion d'un plus grand nombre de publicités à des prix plus élevés, ce qui a été compensé par une augmentation similaire des ventes. Par rapport à l'année dernière, le week-end a pris de l'ampleur pour le Retail Media et le Paid Social, tandis que l'histoire du Paid Search est un peu plus compliquée.

L'analyse suivante porte sur les programmes de publicité en ligne des annonceurs du commerce dans les domaines du Retail Media, du Paid Search et du Paid Social. L'expression " avant Thanksgiving " fait référence à la performance quotidienne moyenne entre le 1er et le 22 novembre, soit la veille de Thanksgiving. Les annonceurs commerciaux sont définis comme des annonceurs qui produisent et/ou vendent des biens de consommation. Cette analyse inclut tous les comptes qualifiés sur la plateforme Skai , sauf indication contraire.

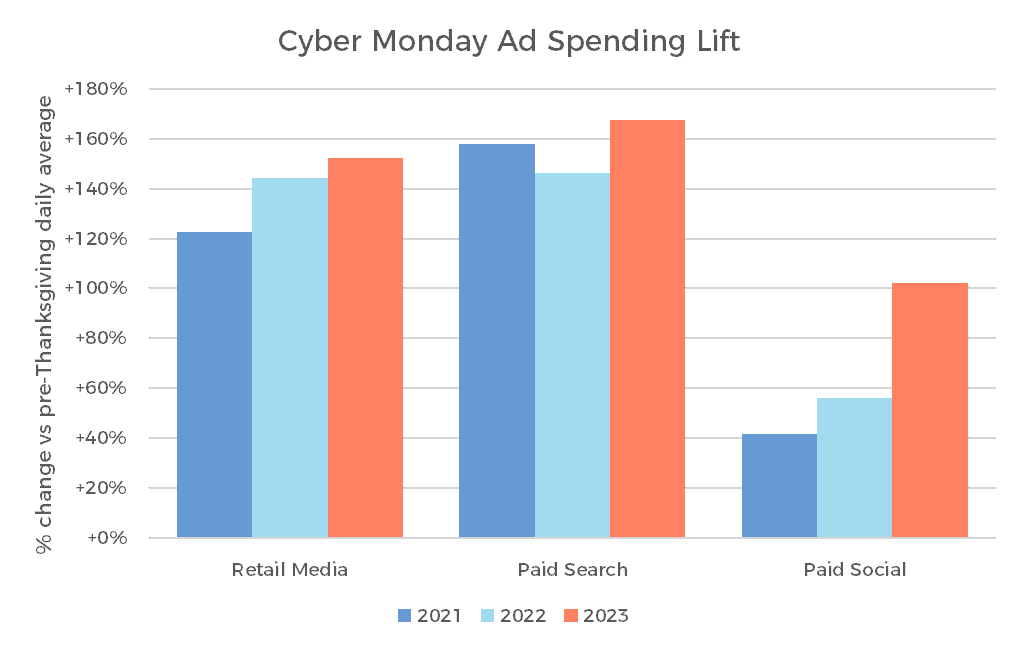

L'augmentation à court terme des dépenses publicitaires du Cyber Monday par rapport à la moyenne quotidienne d'avant les fêtes a été plus importante dans chacun de nos trois principaux canaux publicitaires numériques qu'elle ne l'a été en 2022 et 2021. La recherche payante a connu l'augmentation la plus importante, avec des dépenses en hausse de 168 %, soit 2,7 fois plus qu'un jour "moyen" en novembre.

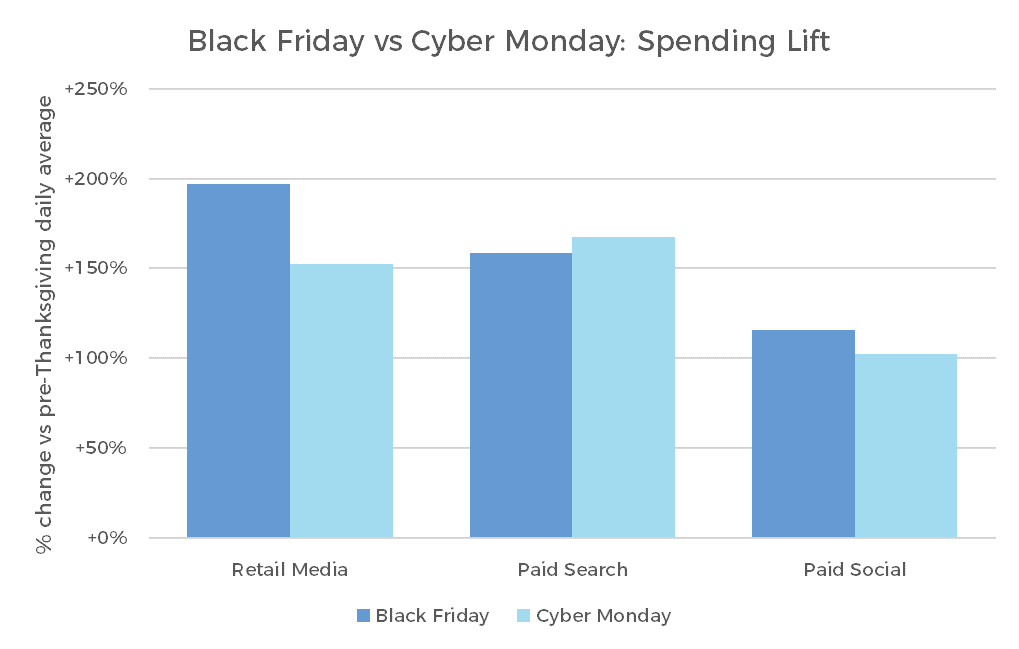

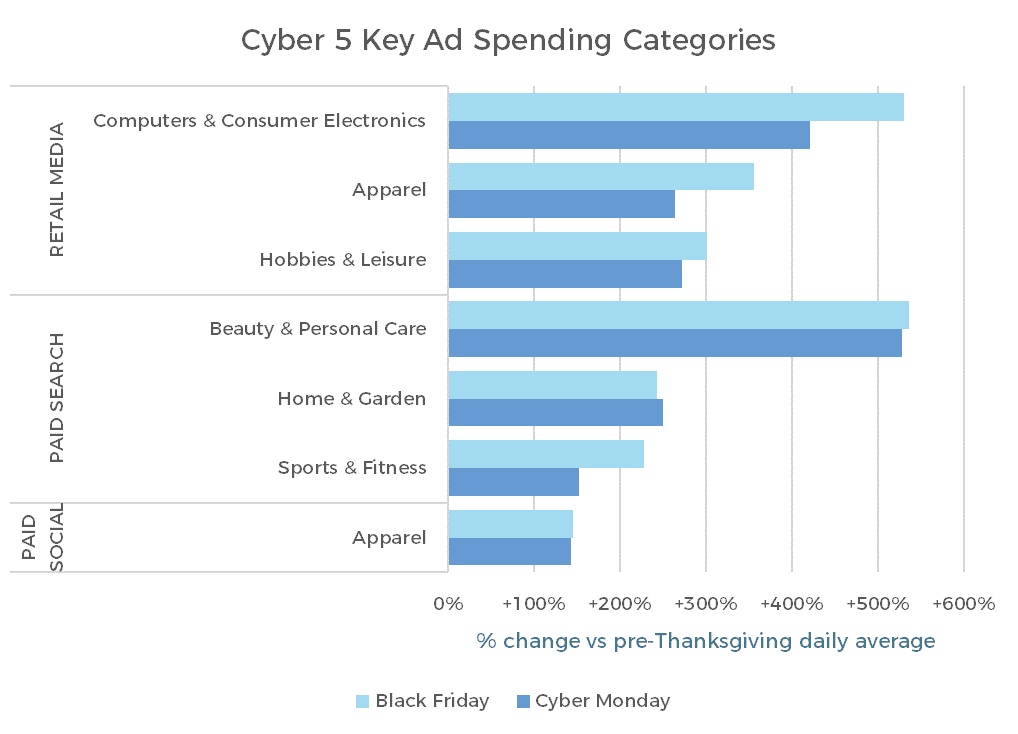

Si l'on compare ces chiffres à ceux du Black Friday, on constate que les médias de vente au détail ont connu un pic beaucoup moins important le lundi que le vendredi. La recherche payante a été un peu plus dynamique le lundi et le social payant a été un peu plus froid, mais ces chiffres sont restés globalement cohérents entre les deux jours clés du week-end.

Cette baisse des dépenses pour les médias de vente au détail signifie également que le Cyber Monday a été nettement dépassé par le Black Friday en termes de dépenses globales. La recherche payante a bénéficié d'un léger avantage en termes de dépenses pour le Cyber Monday, mais ce résultat varie en fonction des mots clés recherchés (le Black Friday était plus élevé), des campagnes d'achat standard (Cyber Monday) ou de Performance Max (à peu près à égalité).

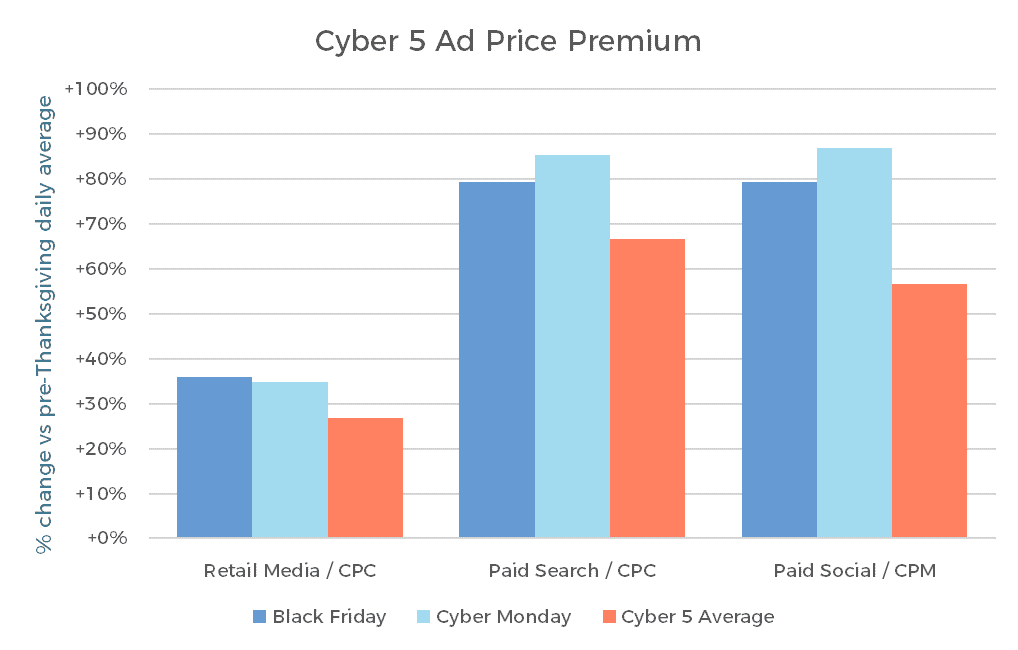

Nous pouvons également examiner de manière plus globale l'impact du week-end sur les prix. Pour les médias de détail, la "prime" de prix pour le Black Friday était supérieure de 36 % à celle de la période précédant les vacances, et le Cyber Monday n'était qu'à un point de pourcentage derrière, avec 35 %. Le Paid Search et le Paid Social ont tous deux enregistré des primes plus élevées en général - supérieures ou égales à 80 % sur les deux jours - ainsi qu'un bond plus important pour le Cyber Monday. Dans tous les canaux, la prime moyenne sur la période de cinq jours a été légèrement inférieure, car les jours "creux" ont été marqués par des prix publicitaires plus bas dans l'ensemble.

L'actualisation de nos catégories clés dans chaque canal montre essentiellement les mêmes tendances. Les dépenses dans l'ensemble des médias de vente au détail ont été plus faibles le Cyber Monday que le Black Friday, de sorte que chacune des catégories a perdu une partie de son élan. La catégorie Sports et Fitness de la recherche payante est le seul domaine où il y a eu une différence plus notable entre les deux jours, qui ne pouvait pas être expliquée par le modèle général du canal.

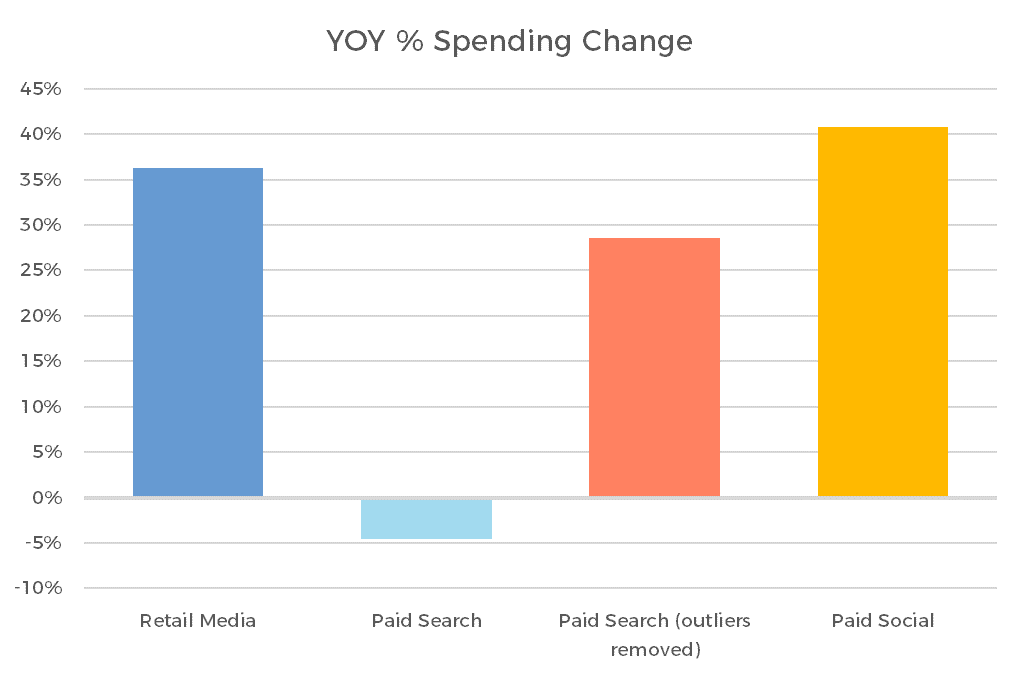

Par rapport à l'année dernière, nous ne devons prendre en compte que les comptes dont les dépenses se situent en 2022 et 2023 afin d'obtenir une analyse équitable, " à magasin égal ". Ce faisant, nous constatons que les dépenses des médias de détail et des services sociaux payants ont connu une croissance relativement saine d'une année sur l'autre. La recherche payante, en revanche, a connu une baisse de 5 % des dépenses. Cette baisse est due en grande partie aux deux plus gros annonceurs de la plateforme Skai , et si nous excluons ces deux annonceurs, nous obtenons un résultat plus conforme à celui des autres canaux.

La question qui se pose est donc de savoir ce qui s'est passé avec ces deux grands annonceurs et qui a entraîné une baisse des dépenses.

Nous pouvons avancer deux explications possibles, l'une fondée sur nos données de performance et l'autre sur les conditions générales du marché. Tout d'abord, les données. L'un des freins à la croissance des dépenses, de manière quelque peu ironique, est un nouveau type de campagne de recherche payante qui a connu un succès général parmi les annonceurs du commerce, à savoir Performance Max. Ces campagnes utilisent un ensemble de composants publicitaires pour diffuser dynamiquement des annonces personnalisées en fonction de l'audience et de l'emplacement, ce qui permet de les adapter plus étroitement à l'heure, au lieu et au destinataire.

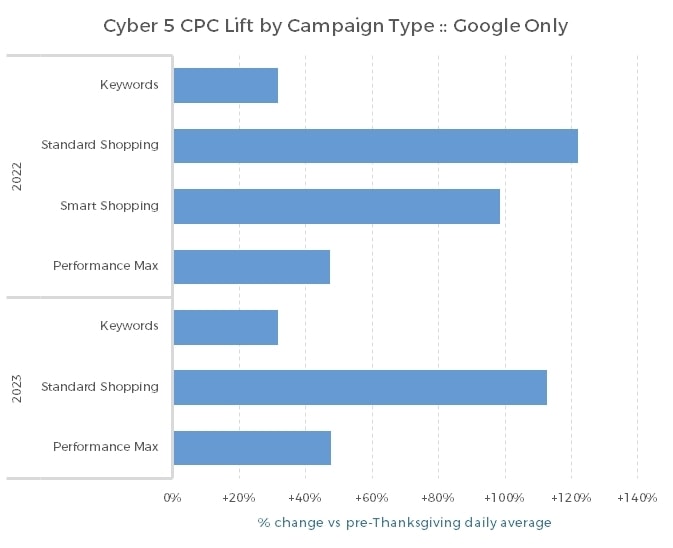

Lorsque nous examinons l'augmentation du CPC sur Cyber 5, ventilée par type de campagne, nous constatons que l'augmentation du CPC pour Performance Max est beaucoup plus faible que celle des campagnes de shopping standard, et également plus faible que la prime de l'année dernière pour les campagnes de shopping intelligentes. Elle est plus proche des campagnes de mots-clés. Par conséquent, le potentiel de croissance de ces campagnes est beaucoup moins important en termes de budget publicitaire brut, car la formule traditionnelle de croissance pendant les vacances est un volume incrémentiel provenant d'une intention d'achat plus élevée, multiplié par des prix plus élevés.

L'une de nos deux valeurs aberrantes a en fait beaucoup investi dans Performance Max cette année, et non seulement le CPC de ces annonces n'a pas augmenté autant pour le Cyber 5, mais il était inférieur à celui des campagnes de shopping intelligent de l'année dernière.

Cela nous donne un aperçu d'un facteur qui pourrait réduire les dépenses de recherche cette année, et si vous considérez les points de discussion autour de Performance Max, cela peut même être considéré comme un net positif pour les annonceurs eux-mêmes, puisque ces publicités sont présentées comme ayant un meilleur ciblage et un meilleur engagement. On pourrait considérer cette dynamique et dire que certains annonceurs ne réduisent pas explicitement leurs dépenses, mais qu'ils éliminent les dépenses inutiles qui ne trouvaient pas le bon public.

Le deuxième facteur potentiel est un élément que Google et Meta ont évoqué lors des appels à bénéfices au cours des deux derniers trimestres, à savoir l'impact des nouveaux grands détaillants tels que Temu et Shein. D'une manière générale, ces détaillants ont dépensé beaucoup d'argent dans les publicités en ligne, et l'un des effets de ces dépenses excessives est que toutes ces nouvelles publicités pourraient perturber ce que les annonceurs plus traditionnels ont l'habitude de voir pendant les vacances, en limitant effectivement le nombre de ces publicités concurrentes qui remportent leurs enchères et sont montrées aux utilisateurs. Il est vrai que ce phénomène est plus difficile à quantifier, mais la fréquence à laquelle ces nouveaux venus sont mentionnés ne permet pas de l'exclure.

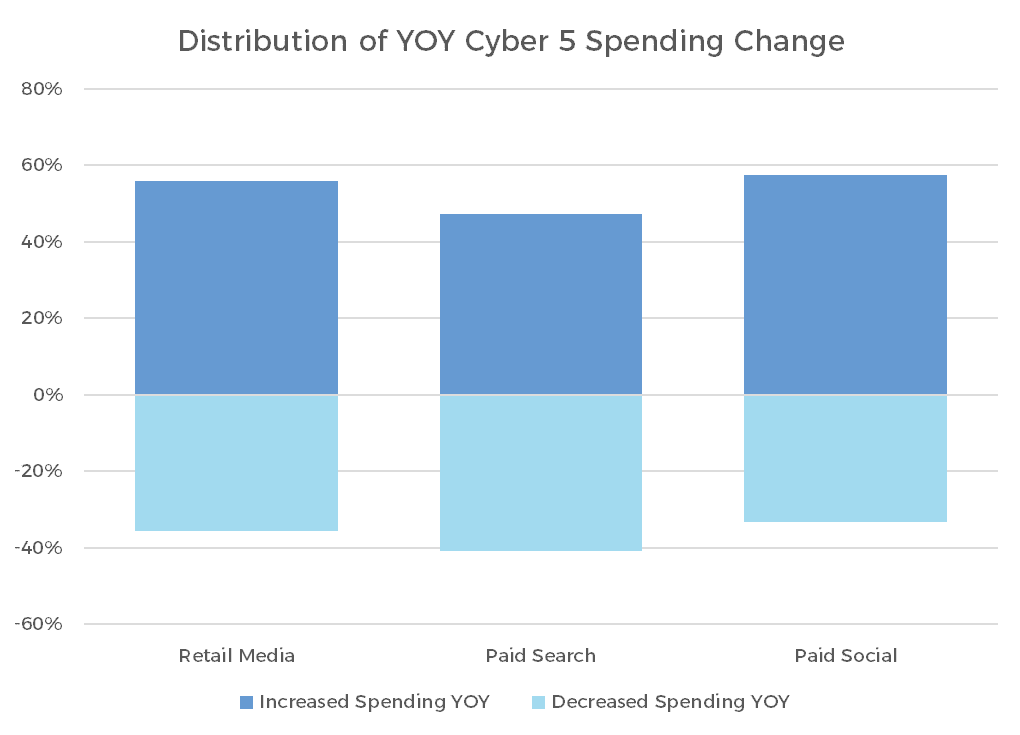

En fin de compte, une autre façon de comparer la saison à l'année dernière est de regarder combien d'annonceurs ont dépensé au moins 5 % de plus cette année par rapport à combien ont dépensé au moins 5 % de moins. Nous constatons ici une image plus cohérente, puisqu'une plus grande proportion d'annonceurs a augmenté ses dépenses sur le Cyber 5 cette année par rapport à l'année dernière, et ce dans tous les canaux.

Dans l'ensemble, le Cyber 5 s'est comporté comme prévu, en particulier dans le contexte de l'augmentation des recettes publicitaires et de l'amélioration de la confiance des consommateurs. Les prix à court terme et les volumes de dépenses ont grimpé, les ventes augmentant parallèlement pour absorber les coûts supplémentaires. Dans la plupart des cas, nous avons constaté une croissance par rapport à la même période de l'année dernière et, lorsque ce n'était pas le cas, nous avons pu mieux comprendre ce qui est différent cette année dans le canal de la recherche payante. Tout cela nous donne les outils dont nous avons besoin pour passer le reste de la période des fêtes de fin d'année.

Plus de détails

-

Aperçu mensuel de l'industrie - octobre 2024

-

Aperçu mensuel de l'industrie - septembre 2024

-

Aperçu mensuel de l'industrie - août 2024

-

Aperçu mensuel de l'industrie - juillet 2024

-

Roundel Media Studio : Démocratiser les médias de détail pour les petites et moyennes entreprises

-

Principaux enseignements du rapport trimestriel sur les tendances de la Skai deuxième trimestre 2024