Ein starkes Weihnachtsgeschäft ist für Digitalvermarkter/innen in der Regel ein Frühindikator für solide Ergebnisse im ersten Quartal und in den folgenden Quartalen des Jahres. Die gute Nachricht ist, dass die vorläufigen Daten darauf hindeuten, dass 2019 ein gutes Jahr für den Einzelhandel werden wird. Melde dich für das kommende Webinar zum Q4 2018 Quarterly Trends Report an, um den vollständigen Download des letzten Quartals zu erhalten.

Das vierte Quartal 2018 war das erfolgreichste Quartal aller Zeiten für Search-, Social- und E-Commerce-Werbung. Wie jedes Jahr haben die Vermarkter für die Weihnachtseinkaufssaison aufgerüstet. Die solide US-Wirtschaft hat den Einzelhändlern geholfen, das Jahr 2018 stark zu beenden, und alle ersten Anzeichen deuten darauf hin, dass es ein sehr erfolgreiches Jahr für die Kaufleute war.

Wie in der Weihnachtszeit üblich, verzeichneten alle drei Kanäle während des gesamten Zeitraums einen Anstieg der Ausgaben, mit Premiumpreisen für die Cyber 5 (Thanksgiving Day, Black Friday, das Wochenende und Cyber Monday).

Hinweis: Für die Zwecke dieser Analyse wird die "Weihnachtseinkaufssaison" als Zeitraum vom 1. November bis zum 25. Dezember definiert.

Suchmarketing: Mobile und Shopping-Kampagnen sorgten für unglaubliche Effizienz beim Weihnachtsgeschäft 2018

Nicht nur, dass die Gesamtausgaben für Suchmaschinenmarketing im Vergleich zur Weihnachtseinkaufssaison 2017 um satte 9 % gestiegen sind, die Werbetreibenden konnten auch 49 % mehr Impressionen aus denselben Ausgaben herausholen, indem sie den durchschnittlichen Cost-per-Click (CPC) um 18 % von 0,40 auf 0,33 US-Dollar senkten. Diese Art von operativer Effizienz ist genau das, was sich Werbetreibende erhoffen, denn hohe Budgets und billigere Klicks bedeuten viel mehr Aufmerksamkeit und Traffic für ihre Online-Shops.

Diese höhere Preiseffizienz wurde vor allem durch mehr Investitionen in kostengünstigere SEM-Shopping-Kampagnen (durchschnittlicher CPC von 0,27 USD) und mobile Kampagnen (durchschnittlicher CPC von 0,23 USD) erreicht, die in den letzten vier Quartalen immer mehr Aufmerksamkeit und Ausgaben von Suchmaschinenvermarktern erhalten haben. Tatsächlich machten Shopping-Kampagnen im Jahr 2018 47% der Budgets für die Weihnachtssuche aus, gegenüber 42% im Jahr 2017, und mobile Kampagnen (einschließlich Mobile Shopping) machten 2018 50% der Budgets für die Weihnachtssuche aus, gegenüber 43% im Jahr 2017.

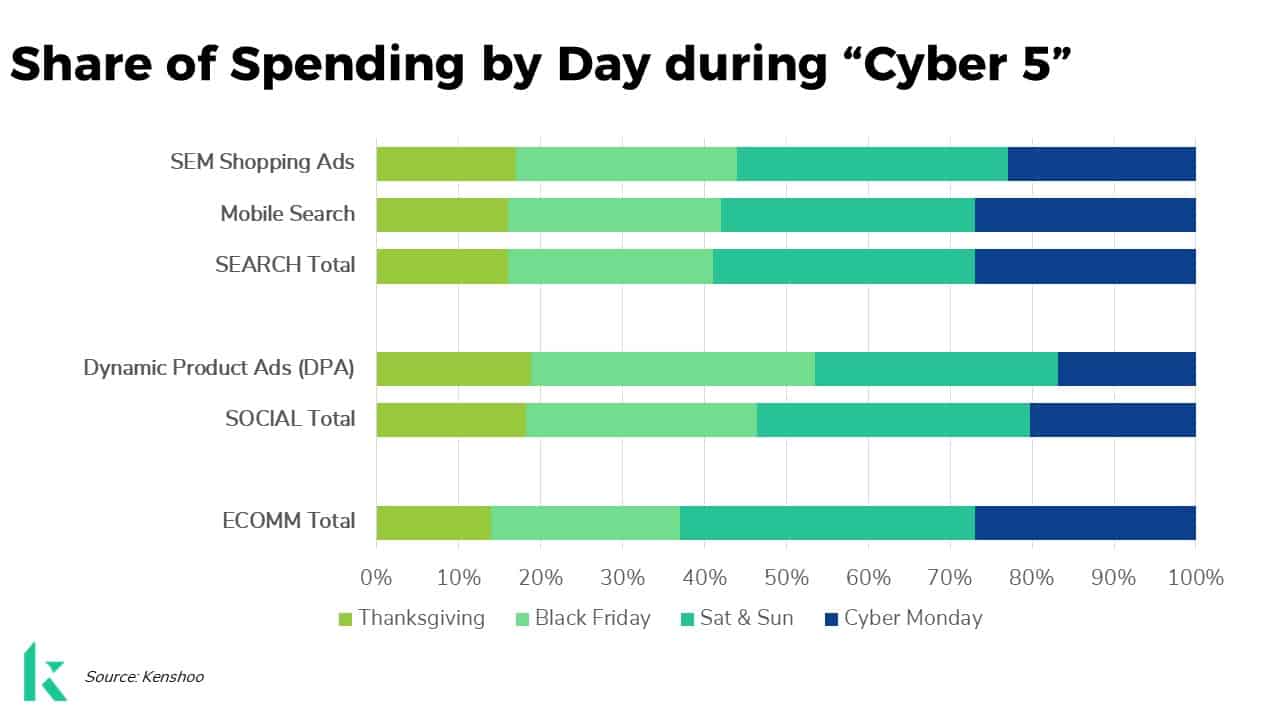

Die Cyber 5 machen nur 9 % der Tage der Weihnachtseinkaufssaison aus, aber die Vermarkter schätzen diese Zeit so sehr, dass sie 2018 19 % der Suchausgaben darauf verwendet haben. Es ist vorhersehbar, dass die Klicks in der Cyber 5-Phase mit einem Aufschlag verbunden sind: Die CPCs sind im Durchschnitt 45 % höher als im Rest der Weihnachtseinkaufssaison (2017 lag der Aufschlag bei 43 %). Auch die CPCs für mobile Kampagnen waren während der Cyber 5 um 57 % höher und die Klickkosten für Shopping-Kampagnen lagen während dieser wenigen Tage um satte 74 % höher.

Interessant ist, dass der Anteil der Ausgaben für die Cyber 5 im Jahr 2018 derselbe war wie im letzten Jahr, was darauf hindeutet, dass die Suchmaschinenvermarkter ihre Pläne für die Unterstützung dieser wichtigen Daten jedes Jahr etwas gefestigt haben. Dies wird auch durch die Tatsache bestätigt, dass der tägliche Anteil der Ausgaben für die Cyber 5 fast derselbe war wie im letzten Jahr und die CPC-Prämien für den fünftägigen Zeitraum im Vergleich zum Vorjahr ebenfalls unverändert blieben.

Kurz gesagt, die Cyber 5 ist ein wichtiges Zeitfenster für Einzelhändler und Suchmaschinenvermarkter scheinen einen erfolgreichen Plan gefunden zu haben, um diese Gelegenheit zu nutzen.

Soziale Werbung: Anstieg um 29 % im Vergleich zu 2017 für Online-Händler, wobei fast die Hälfte aller Ausgaben auf Dynamic Product Ads (DPA) entfällt

Einzelhandels-/E-Commerce-Vermarkter gaben während der Weihnachtseinkaufszeit 2018 fast 29 % mehr für soziale Werbung aus als im letzten Jahr. Sie zahlten auch einen höheren Preis: Der durchschnittliche TKP stieg im Vergleich zu 2017 um 25 % für die gesamte Saison (von 4,95 $ auf 6,22 $).

Einzelhändler verlassen sich bei den wichtigsten Einkaufsterminen im Jahr auf Dynamic Product Ads, und dieser Trend setzte sich auch während der Weihnachtseinkaufssaison fort: Auf DPAs entfiel fast die Hälfte der Social Spendings (45%) für Online-Händler und 85% aller Social Clicks. Das ist ein leichter Anstieg gegenüber 2017, als DPAs 41% der Ausgaben und 81% der Klicks ausmachten. Die durchschnittlichen Kosten für DPAs stiegen 2018 dramatisch an: Die CPMs stiegen in der gesamten Saison um 41 % (von 3,73 $ auf 5,27 $) und in der Cyber 5-Phase sogar noch stärker (50 %) als im Vorjahr (von 5,96 $ auf 8,92 $).

Genau wie bei der Suche machen die Cyber 5 nur 9 % der Tage der Weihnachtseinkaufssaison aus, aber 18 % der Social Spendings wurden in diesem Zeitraum getätigt (ein leichter Rückgang gegenüber 19 % im Jahr 2017). Wie bei allen sozialen Ausgaben von Einzelhändlern in diesem Zeitraum stiegen die CPMs während der Cyber 5 um 25 % (7,54 $ auf 9,39 $).

Ecommerce Werbung: Jetzt fest verankert als "always-on"-Kanal; nicht nur für wichtige Einkaufstermine

Vermarkter nutzen weiterhin E-Commerce-Publisher wie Amazon für In-Store-Anzeigen, die die wertvolle Möglichkeit bieten, Verbraucher zu erreichen, während sie einkaufen. Interessant war 2018, dass die Vermarkter nicht nur während der Cyber-5-Tage, sondern während der gesamten Weihnachtseinkaufszeit (1. November bis 25. Dezember) intensiv auf E-Commerce-Werbung setzten.

Während die Ausgaben für reifere Kanäle wie Search und Social während der Cyber 5 im Vergleich zum Wachstum der restlichen Saison stark anstiegen, wuchs die E-Commerce-Werbung während der gesamten Saison um 82% und während der Cyber 5 um 55%. Das zeigt, dass die Vermarkter letztes Jahr in die Cyber 5 investiert haben, aber dieses Jahr wollten sie mit einem "Always-on"-Ansatz eine bessere Abdeckung über den gesamten Einkaufszeitraum erreichen.

Am Cyber Monday wurden 27 % der Cyber 5-Ausgaben getätigt, während es im Vorjahr nur 21 % waren. Die Vermarkter finanzierten diese Verschiebung, indem sie die Budgetpriorität weg vom Wochenende verlegten. 2017 entfielen 42 % der Cyber 5-Ausgaben auf den Samstag und Sonntag des Zeitraums, während in diesem Jahr nur 36 % des Cyber 5-Budgets auf diese beiden Tage entfielen.

Die Klicks stiegen um 70% für die Cyber 5 und 69% für die Saison, während der durchschnittliche CPC für die Cyber 5 um 9% sank, aber für die Saison um 8% stieg.

Nimm noch in diesem Monat am vollständigen Webinar zu den vierteljährlichen Trends für Q4 2018 teil.

Am Donnerstag, den 24. Januar um 11 Uhr CST, wird Chris 'Coz' Costello, Senior Director of Marketing Research bei Skai, einen Überblick über die Marketing-Performance-Daten für das vierte Quartal 2018 in den Bereichen Search, Social und Ecommerce geben, die von über 3.000 Werbetreibenden und Agenturen aus 20 vertikalen Branchen und über 60 Ländern stammen. Dieser Datensatz umfasst die Publisher-Partner von Skai, darunter Google, Bing, Pinterest, Snapchat, Facebook, Instagram und andere.

In diesem Webinar:

- Gewinnen Sie einen Einblick in die Such-, Social- und E-Commerce-Performance im vierten Quartal 2018 anhand der Kundendaten von Skai

- Erfahre, wie Q4 im Vergleich zum Vorjahr und zum letzten Quartal abschneidet, indem wir die wichtigsten Trends untersuchen

- Erhalte Tipps und Empfehlungen für Vermarkter auf der Grundlage der Daten